阿里加持仍连年亏损,百望股份SaaS服务不挣钱

出品 | 子弹财经

作者 | 左星月

编辑 | 胡芳洁

美编 | 倩倩

审核 | 颂文

近年来,企业数字化转型需求不断提升,而财税数字化解决方案,能够帮助企业根据交易数据进行财税管理,也受到企业的青睐。财税数字化的渗透率和普及程度大幅提高,带动行业快速发展。

6月29日,电子发票服务商百望股份有限公司(以下简称“百望股份”)向港交所递交上市申请。

作为一家互联网SaaS(Software as a Service,软件运营服务)服务商,百望股份拥有阿里巴巴、深创投等明星股东,近年来的业绩也在快速增长,但是仍然难以摆脱亏损的“泥潭”,三年亏损金额高达9.93亿元。

高昂的销售费用以及转介费蚕食了百望股份的利润,公司的现金流也不断恶化。

虽有明星股东加持,但是“盈利难”的百望股份能否成功进入二级市场还有待观察。

1、明星资本加持,三年亏损9.93亿元

百望股份成立于2015年,是一家电子发票及纸票一体化云服务平台,依托百望云平台提供财税数字化及数据驱动的智能解决方案。

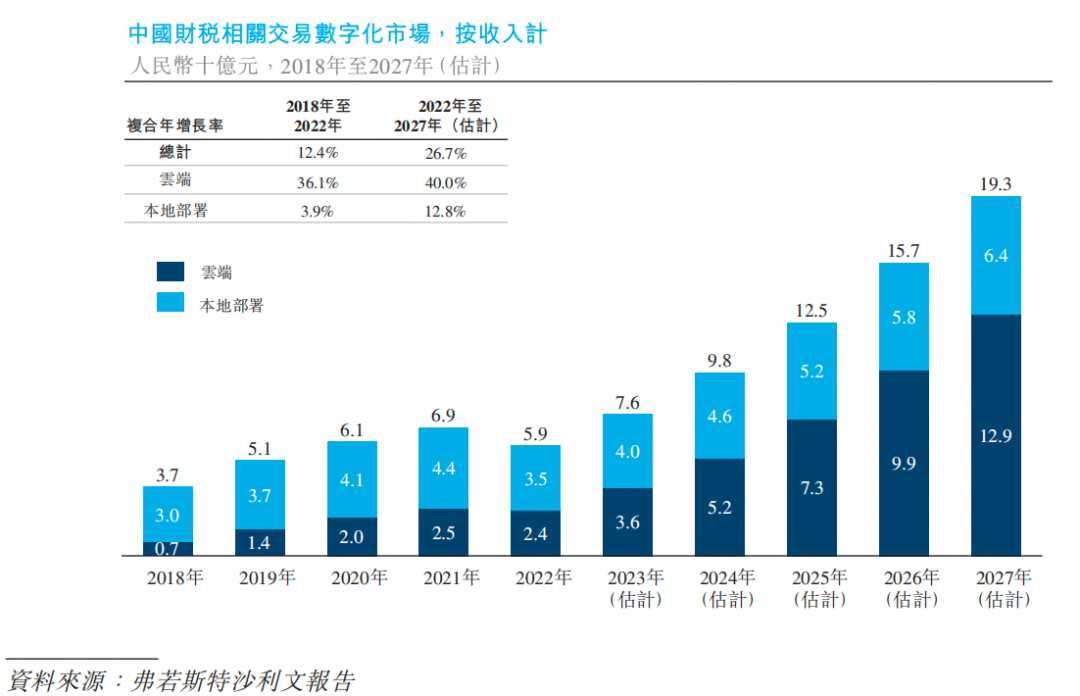

公开资料显示,中国财税相关交易数字化解决方案包括云端和本地部署解决方案。

中国云端财税相关交易数字化市场收入由2018年的7亿元增加至2022年的24亿元,复合年增长率为36.1%;预期于2027年达至129亿元,2022年至2027年复合年增长率为40%。

(图 / 百望股份招股书)

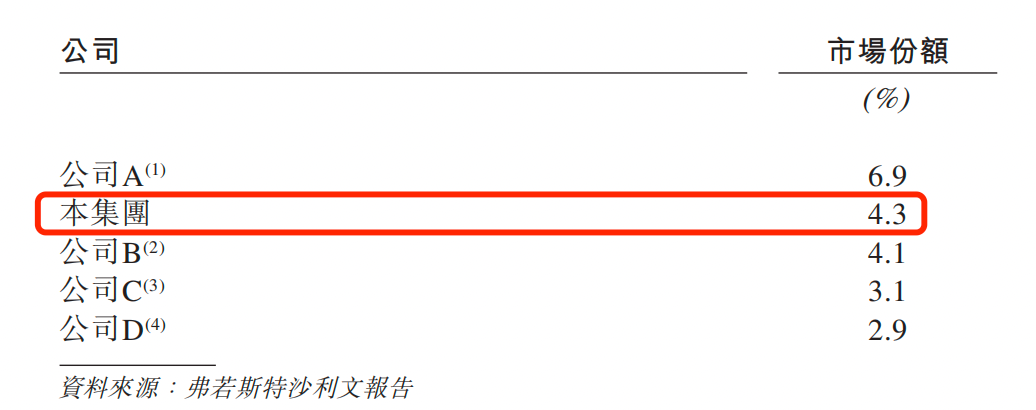

值得注意的是,中国财税相关交易数字化市场相对分散,按收入计算,前五大市场参与者2022年市场份额为21.3%。

根据弗若斯特沙利文报告, 2022年百望股份市场份额占比4.3%,排在第二。

(图 / 百望股份招股书)

2022年,百望股份通过云化解决方案完成发票处理请求约7亿次,开具的增值税发票数量约17亿张,在中国财税相关交易数字化解决方案提供商中分别排名第一及第二。

目前我国云财税业务市场需求量较大,并且,随着政府发起的税务和电子发票改革,以及合规与信息安全技术的快速发展,我国的财税数字化市场将会进一步扩大。

在此市场环境下,百望股份也收获了诸多明星资本的青睐。

招股书显示,2017年以来,百望股份共经历四轮融资,阿里巴巴、复星、深创投等明星资本纷纷参与。

截至招股书签署之日,百望股份的控股股东为陈杰、宁波修安、天津多盈,合计持有公司43.22%的股权。此外,阿里巴巴持有百望股份11.87%的股权。

(图 / 百望股份招股书)

然而,在明星资本的加持下,百望股份的业绩却并不令人满意。

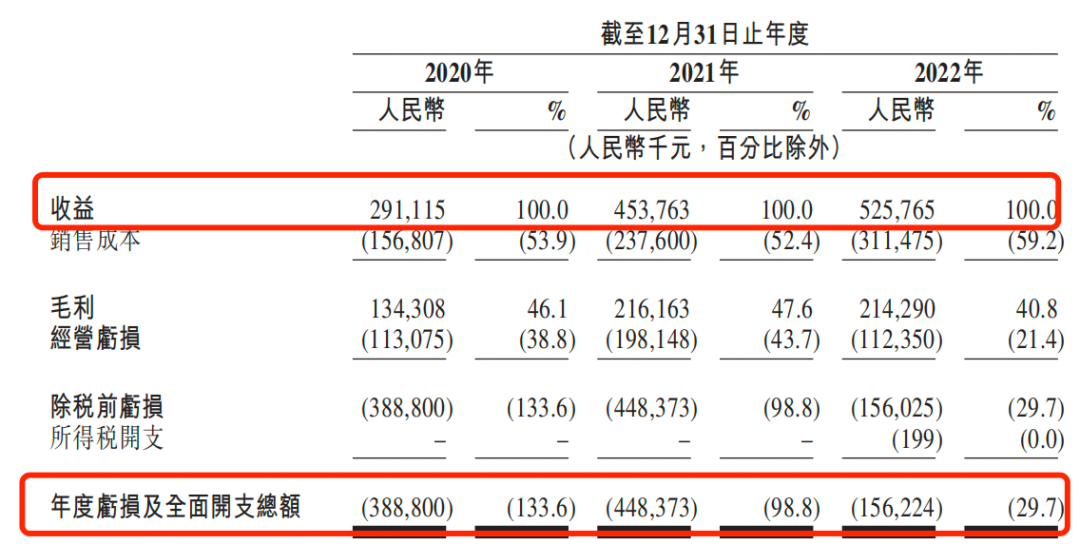

招股书显示,2020年-2022年(以下简称“报告期”),百望股份的收入分别为2.91亿元、4.54亿元和5.26亿元;同期亏损总额分别为3.89亿元、4.48亿元和1.56亿元,三年合计亏损金额高达9.93亿元。

(图 / 百望股份招股书)

不仅连年亏损,百望股份的盈利能力也有所下滑,报告期内,公司的毛利率分别为46.1%、47.6%和40.8%,2022年的毛利率相较2020年下降了5.3个百分点。

百望股份还是摆脱不了SaaS公司“增收不增利”的“魔咒”。

由于百望股份的收入主要来自财税数字化解决方案及数据驱动的智能解决方案,受下游客户的影响较强,需要不断地拓展新客户以及维护老客户。

此外,公司还需要支出大量的销售费用、研发费用。

亿邦动力曾报道,SaaS公司在快速成长过程中,尚未形成健康的财务模型,相关企业的上市之路也较为艰难。

2、成本居高不下,“造血”能力不足

百望股份的亏损和公司高昂的成本有关。

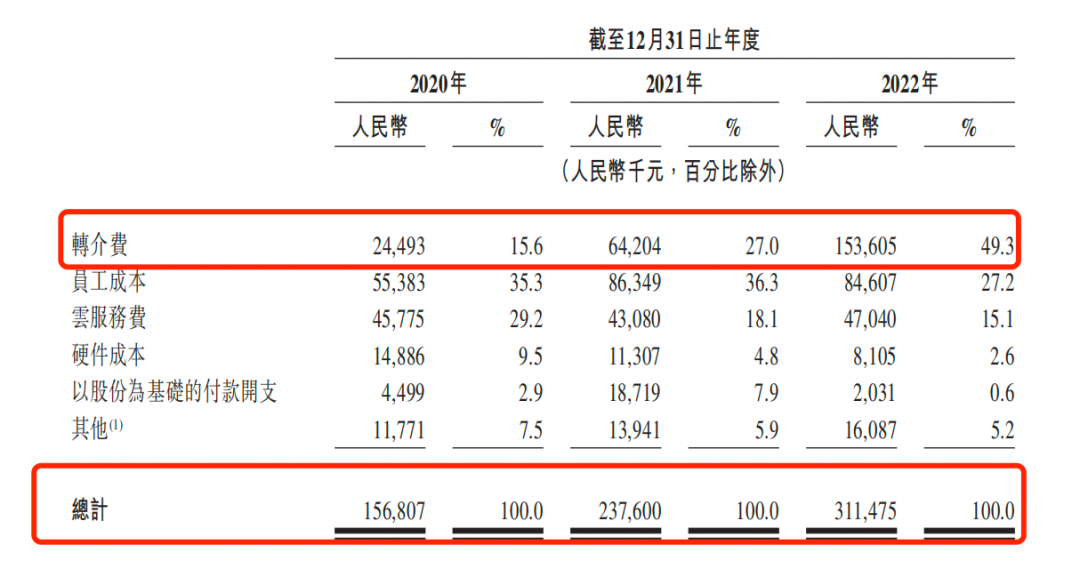

报告期内,百望股份的销售成本快速增长,分别为1.57亿元、2.38亿元和3.11亿元,2022年同比增长了31.1%。

同期,百望股份的转介费也不断升高,分别为2449.3万元、6420.4万元和1.54亿元,占销售成本的比例为15.6%、27%和49.3%。

(图 / 百望股份招股书)

所谓转介费,是公司就数字精准营销服务向营销代理支付的费用。除了自有营销团队,百望股份还通过委聘营销代理识别潜在金融产品用户,并推广金融服务提供商的金融产品。

针对转介费快速增长的原因,百望股份在招股书中表示,由于市场需求的变化,导致公司数字精准营销服务的产品组合改变,使得公司营销代理的平均费用比率增加,转介费的增长速度甚至超越了当期收益增长速度。

值得一提的是,百望股份在招股书中并未对金融产品作详细介绍,相关金融产品的规模、属性、质量还需百望股份进一步解释。

向营销代理支付的高额转介费,蚕食了百望股份的利润。由于收入难以负担起快速增长的高昂成本,百望股份只能处在“增收不增利”的状态。

成本高,利润薄,“SaaS不挣钱”成了包括百望股份在内的多家SaaS企业共同难题。

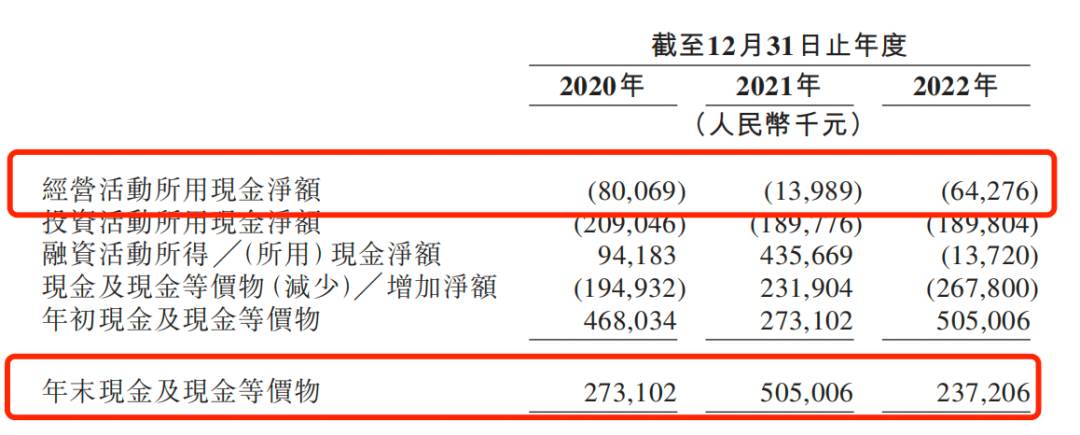

不仅如此,百望股份的现金流也越发吃紧。报告期内,公司的经营活动产生的现金净额分别为-8006.9万元、-1398.9万元和-6427.6万元,现金流持续净流出,“造血”能力不足。

(图 / 百望股份招股书)

此外,公司的所持现金也在逐步收缩,年末现金及现金等价物分别为2.73亿元、5.05亿元和2.37亿元。与此同时,百望股份还有15.45亿元流动负债有待偿还。

百望股份在招股书中坦言,随着公司的扩张,公司可能持续亏损及现金流持续净流出,且公司无法保证日后不会产生净流动负债。如果日后经营现金净流出,公司的营运资金可能会受限,从而产生流动资金短缺的风险。

由此可见,百望股份目前所要面临的首要任务便是扭亏为盈,改善现金流不足的困境。而在持续亏损的情况下,资本往往会“用脚投票”。

3、专利纠纷、社保违规风险重重

百望股份于2019年10月和2022年10月被北京市科学技术局及有关部门认证为高新技术企业。作为高新技术企业,百望股份却因专利侵权而被诉讼。

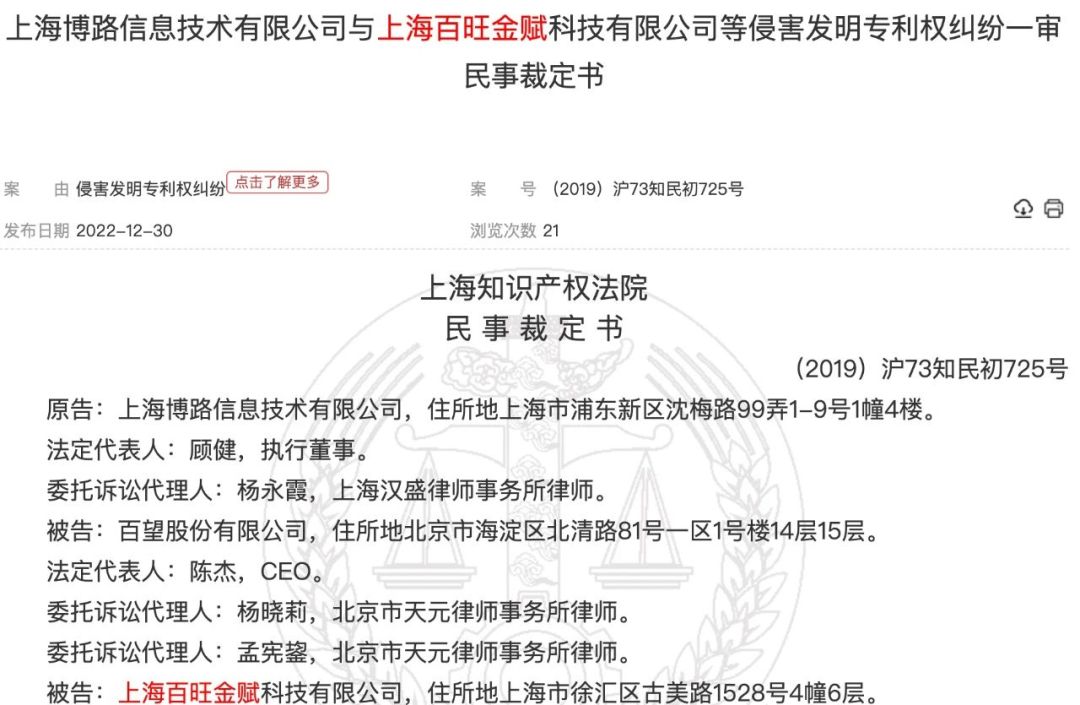

中国裁判文书网显示,2020年3月12日,上海博路信息技术有限公司(以下简称“博路信息”)作为原告,将百望股份以及上海百旺金赋科技有限公司(以下简称“百望金赋”)因侵害发明专利告上法庭。

(图 / 中国裁判文书网)

公告显示,博路信息拥有专利号为ZL201210233660.5、名称为“一种表单填写和打印方法”的发明专利,博路信息发现被告百望股份开发和运营的“发票帮-扫码开票”、“e发票极简版”等涉及扫码开票产品侵犯其专利权。而另一名被告百旺金赋为百望股份提供税盘销售服务和侵权产品技术支持服务。

博路信息诉至法院请求两被告立即停止侵犯专利的行为,停止制造、销售、运营专利侵权产品,并要求两被告赔偿原告损失700万元。

在一审和二审判决中,博路信息相关诉求都没有得到支持。2022年10月,博路信息向最高人民法院提出上诉,截至招股书签署日尚未作出判决。

鉴于这起专利权纠纷尚未了结束,一旦百望股份败诉,公司不但会支付大额的赔偿金,还需要停止对侵权专利的使用,届时将会给百望股份的生产经营造成不利影响。

此外,百望股份曾经通过第三方代理缴纳社会保险和住房公积金。而社会保险登记实行属地管理,开户和缴费单位应当是与劳动者建立劳动关系的“用人单位”。委托第三方并使用第三方社保账户进行社保缴费的行为并不符合法律规定。

因此,在盈利难、专利纠纷、社保违规等重重风险之下,百望股份的上市路仍然会走得艰难。

*文中题图来自:摄图网,基于VRF协议。

原文标题 : 阿里加持仍连年亏损,百望股份SaaS服务不挣钱

分享

分享

发表评论

登录

手机

验证码

手机/邮箱/用户名

密码

立即登录即可访问所有OFweek服务

还不是会员?免费注册

忘记密码其他方式

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论