携程:出游 “嗨” 到海外,但只怕高处不胜寒

5 月 21 日早,携程集团在美股盘后公布了 2024 财年的第一季报告,概括来看由于强劲增长的出境业务和比预期少的营销支出,利润释放再次显著高出预期,详细要点如下:

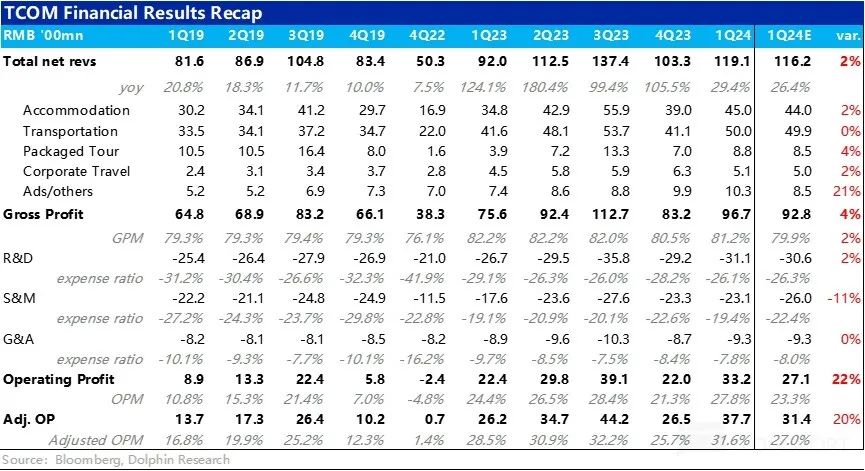

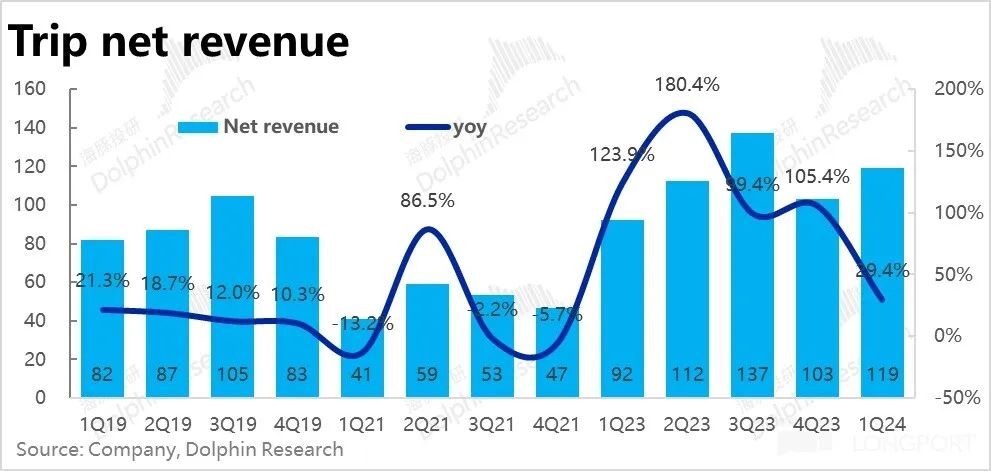

1、整体营收上,携程本季收入119 亿元,同比增长 29.4%,比公司先前指引 26% 的更高,收入绝对额比预期多出 3 亿。从更关键的业务层面来看:

① 国内机酒订单额较 2023 年同期增长了 20%,在去年一季度并不算高的基数下,20% 的增长算不上强劲,尽管国内酒旅需求景气度还在高位,但爆发式复苏阶段也基本宣告结束了。

② 至今尚未完全恢复到 19 年规模的出境游业务则接过了增长的接力棒,本季酒店和机票预订量同比增长了 100% 以上。在国际航班量增长和近期多国给予免签政策的利好下,至少在 2024 年内,出境业务仍有可观的修复空间。此外,纯海外的 Trip.com 本季订单额增长也有 80% 以上,在出境游也走完复苏期后,纯海外业会是中长期增长的主要动力。

2、其他业务上,无论打包游产品还是商旅业务都没有特别明显的起色。不过广告营收规模则在持续不断的走高,相比 19 年同期已经翻倍。在较低的基数下,后续对营收和利润应当也能有一定的增量贡献。

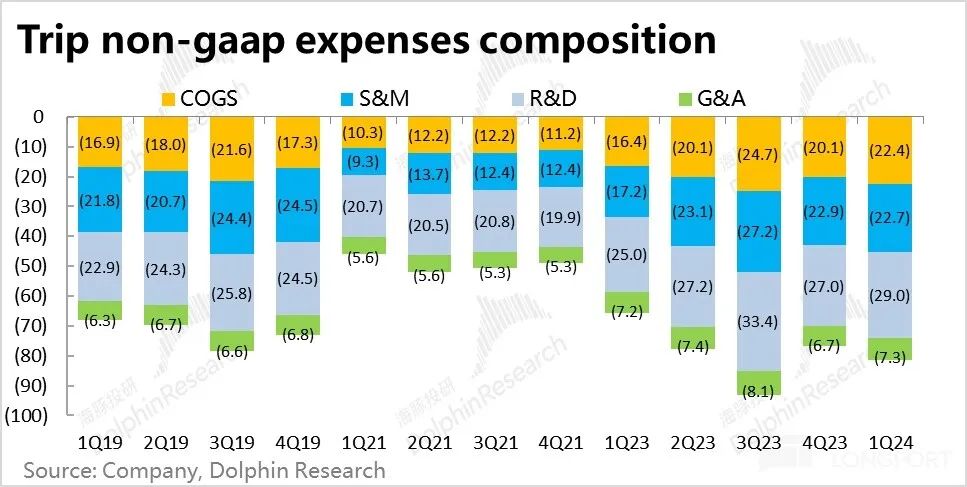

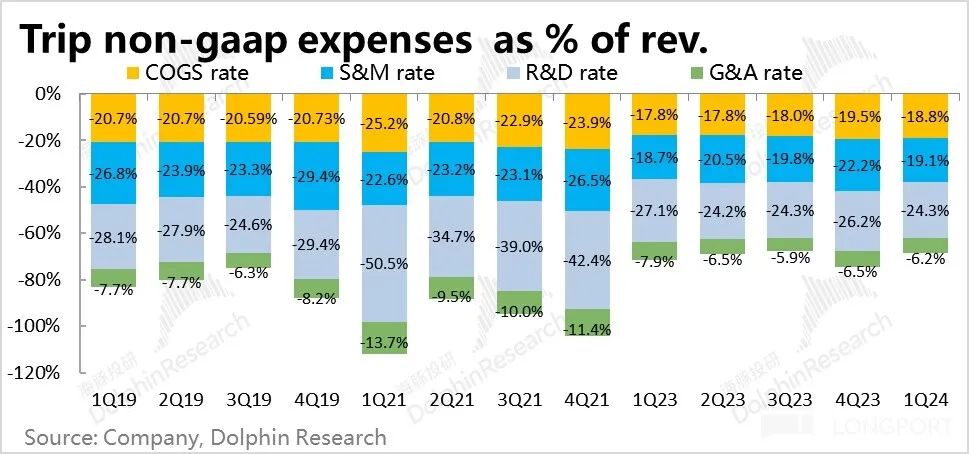

3、费用层面,本季的另一大亮点是营销费用比预期少支出了约 3 亿元。由于国内酒旅需求增长的趋缓,和供需趋于平衡,携程海外业务增长也需要前期投入,市场原本预期本季的营销费用支出会有不小的增长。(海豚投研覆盖的华住就是如此)。但本季支出实际环比持平在约 23 亿元,少于预期的 26 亿。

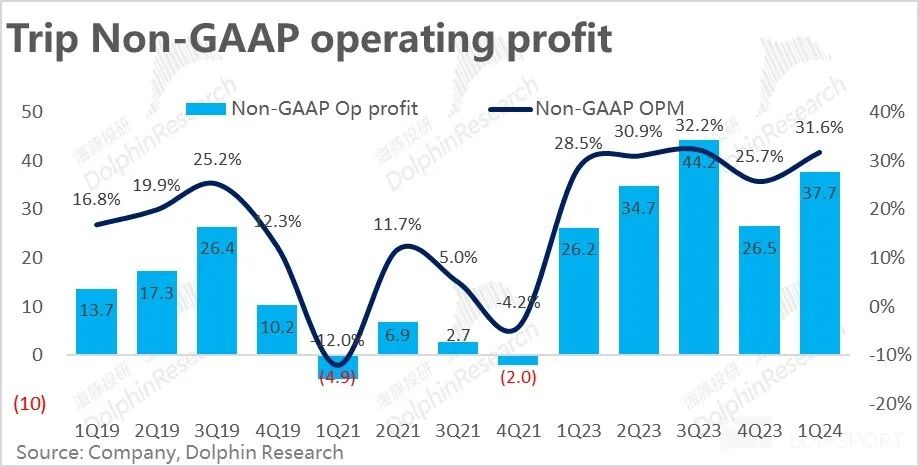

研发和管理费用虽然绝对支出环比有所增长,但在营收的摊薄效应下,管理费用率合计仍是下降了 2.2pct。因此,最终实现的 Non-GAAP 经营利润为 37.7 亿,比预期的 31.4 亿多出约 6 亿(20%),利润释放仍是显著高于预期。

海豚投研观点:

携程本季度的财报,在营收和销售费用各自 3 亿的预期外贡献,实际利润在不算低的预期下仍高出 20% 的表现无疑仍是强劲的。

业务层面,也符合我们先前预判的—即便国内的酒旅需求已度过最紧俏的阶段,后续增长将逐步回归常态。但海外、特别是出境游业务的复苏会接棒带动携程整体的营收增长继续保持相对高位。且由于出境机票和酒旅的佣金/变现空间更高,对利润贡献的弹性会比营收贡献更高。本季度算是完美验证了这一逻辑。因此,我们认为至少在 2024 年底之前,携程的业绩会持续有不俗的表现。

唯一的问题只在估值层面,当前公司略超 2600 亿的市值,假设按 20x PE 估值,隐含的对 2024 年经营利润要求大约在 160 亿左右。从本季的趋势来看,今年达成 160 亿的压力不算很大,但进一步明显超预期恐怕也不易。并且出境游复苏的时间窗口到在今年过后大概率也会趋于结束,后续增长终将回归常态。因此,尽管我们相信今年的业绩不俗,但当前确实不算一个有性价比的机会。

以下是详细点评

一、出境游接棒

整体业绩上,本季携程实现净收入 119 亿元(剔除营业税)后,相比公司指引的 26% 增速,实际同比增长了 29%,比预期高出约 3 亿营收。

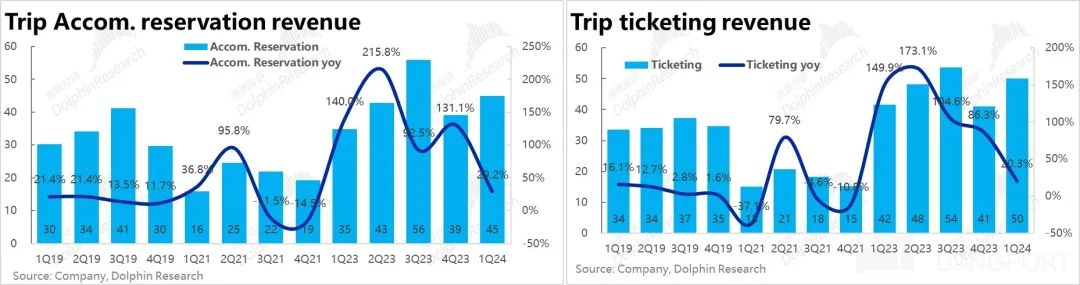

收入来源的两大支柱:酒店预定和票务业务营收分别同比增长了约 29% 和 20%。我们更关注的分地区增长角度:

1) 国内机酒订单额较 2023 年同期增长了 20%,由于去年一季度正逐步走出疫情影响,基数并不算很高。在此基础上之上 20% 的增长,反映出国内酒旅需求虽仍然不俗,但爆发式复苏期已经结束了。

2) 出境游酒店和机票预订量则同比增长了 100%,至今尚未完全恢复到 19 年的出境游,在多国家免签政策的利好下,至少在 2024 年内出境业务还有可观的修复空间。

3) 纯海外业务(Trip.com 及 Skyscanner 为主)的预订额则同比增长了 80%,较上季度的 70% 进一步加速。我们认为,在 2024 年后纯海外业务大概率会是后续增长的最主要来源。

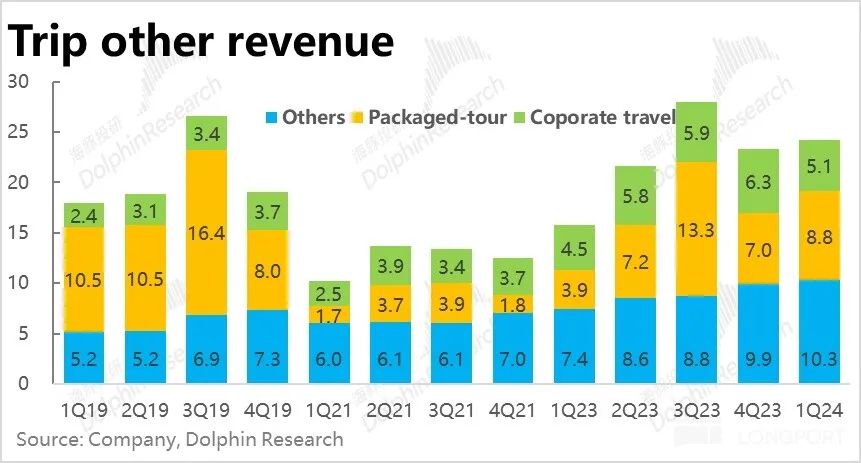

二、其他业务:广告营收持续走高,相比 19 年已然翻倍

两个支柱业务外,携程的其他三项业务中:

1) 商旅业务同比增长约 15%。作为公司主要发力的业务之一,收入规模已高于疫情前。但因商旅复苏情况并不及休闲旅游,相比纯海外业务,绝对增量也并不高。

2) 至于打包游产品虽同比增速更高达 20%,但至今都为回到 19 年同期的规模。

3)以广告为主的其他营收则表现不错,自 21Q1 以来,营收规模持续增长,本季营收相比 19 年同期已经翻倍。且广告业务极高的利润率,意味着该业务对公司当前和后续的利润增长也能有不小的贡献。

三、营销费用大幅少于预期,另一大亮点

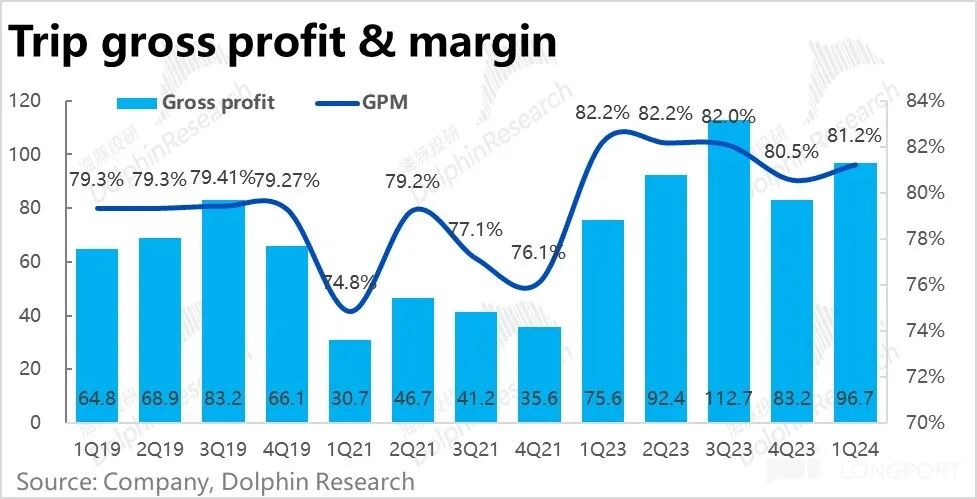

盈利层面,本季携程的毛利率在上季度滑落后,重新环比上浮了约 0.7pct,海豚投研猜测应当是高利润的出境业务和广告业务的贡献。毛利润绝对额上,因为营收本就高出预期 3 亿,毛利率也比预期略高,最终毛利额同样比预期高出约 3~4 亿。

费用层面,本季最大的亮点在营销费用比预期少支出约 3 亿元。由于国内酒旅需求增长的趋缓,和供需趋于平衡,携程海外业务增长也需要前期投入,市场原本预期本季的营销费用支出会有不小的增长。(海豚投研覆盖的华住就是如此)。但实际上,本季支出和上季是持平在约 23 亿,少于预期的 26 亿。

其他研发和管理费用虽然绝对支出环比有所增长,但在营收的摊薄效应下,管理费用率合计仍是下降了 2.2pct。

最终,由于营收比预期多出约 3 亿,营销费用支出则比预期少了 3 亿。因此最终实现的 Non-GAAP 经营利润为 37.7 亿,比预期的 31.4 亿多出约 6 亿(20%)。

原文标题 : 携程:出游 “嗨” 到海外,但只怕高处不胜寒

分享

分享

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论