小米为何不做AI手机?高端化策略成功是原因之一

今年3月底,小米汽车发售,作为手机大厂的小米,正式深入汽车行业腹地。相较于其他车企,小米造车的一大特点是「人车家全生态」,将汽车与小米生态打通,实现人、车、家三大场景联动。而要做到这一点,需要小米的硬件业务足够坚实。

日前,小米发布了2024年第一季度财报。需要说明的是,Q1财报统计时间截至三月份,所以小米汽车的相关数据,尚未体现在其中。通过小米Q1财报,我们更多能了解到的还是它传统的三大核心业务:智能手机、IoT、互联网。

手机高端化奏效,毛利率更高了

根据财报数据,2024 Q1小米营收755亿元,同比增长27%。其中,小米手机业务营收达到了465亿元,同比增长32.86%,在总营收中的占比高达61.58%。不难看出,手机当前仍是小米绝对的支柱业务,贡献了超过六成的营收。

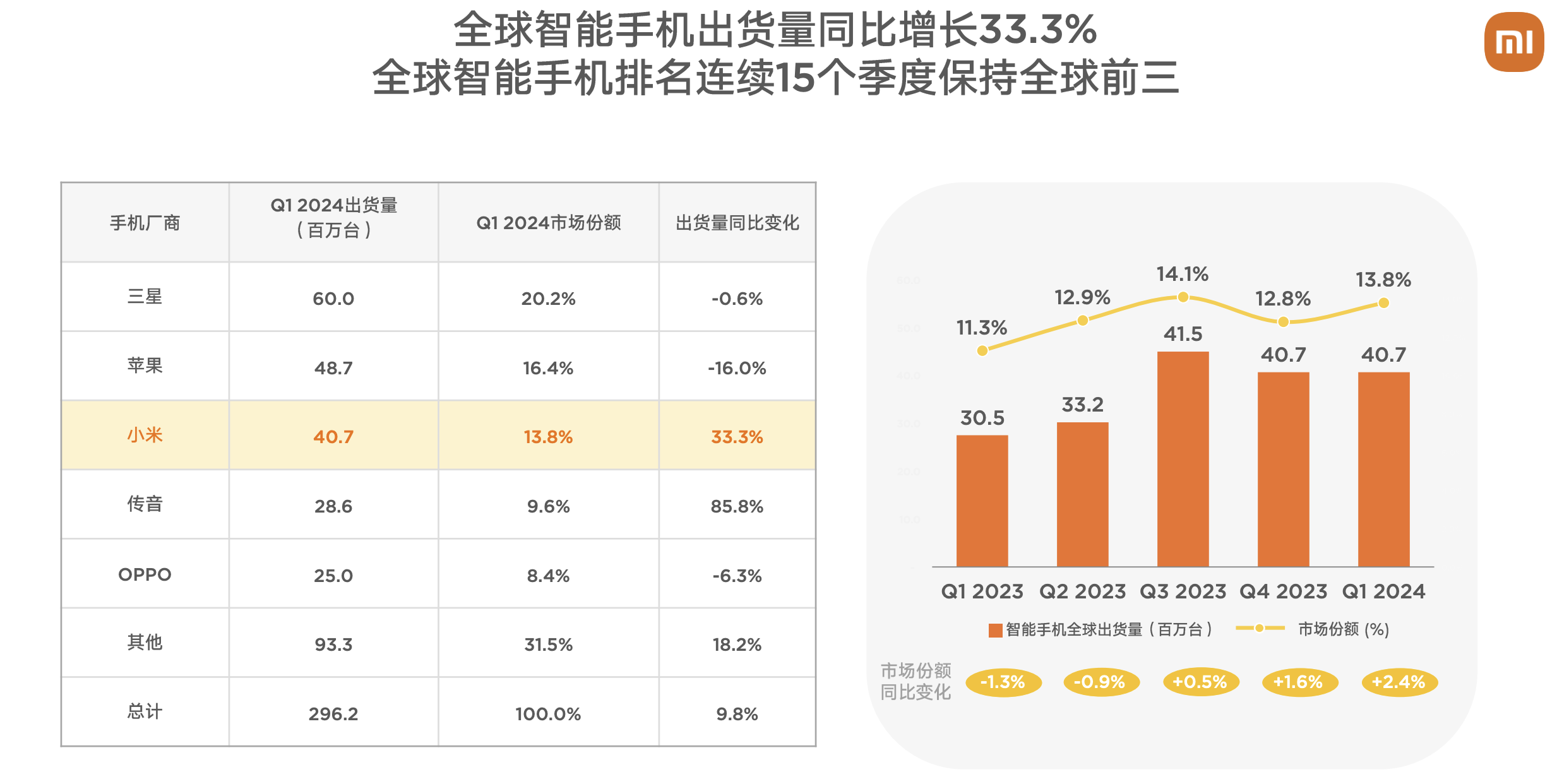

在财报和手机业务相关的部分,小米官方强调几项市场数据。首先是Q1全球市场出货量,小米援引Canalys报告称,小米手机销量4060万台,同比增长33.7%。小雷查看了Canalys的完整数据后发现,小米Q1在全球市场的占有的份额为14%,排名第三,前两名分别为三星和苹果。而第四、第五则分别是传音和OPPO,小米毫无疑问是出货数据表现最好的中国厂商。

(图源:小米)

小米在全球手机市场的增长,主要得益于海外市场的持续开拓。小米表示,Q1,小米手机在印度、欧洲、中东、拉美、非洲、东南亚等地区均取得了市场份额增长。不过,小米手机在海外销售的机型仍然偏入门。小米官方在财报中表示,Q1小米手机整体的ASP(平均售价)为1144.7元,同比微跌。小米认为,这主要源于海外市场的ASP较低,加上海外市场业务的增长,拉低了整体ASP。

然后是国内部分,小米没有专门公布整体的市场数据。不过,在财报解析的PPT中,小米提到:在中国大陆市场,小米手机线下渠道的市占率为9%,相比往年这个数据在持续上升。另外,这份PPT在介绍小米手机业务在全球各地取得增长时,透露了小米Q1在中国大陆的市占率为14%,同比增长1.5%,数据来源于Canalys。

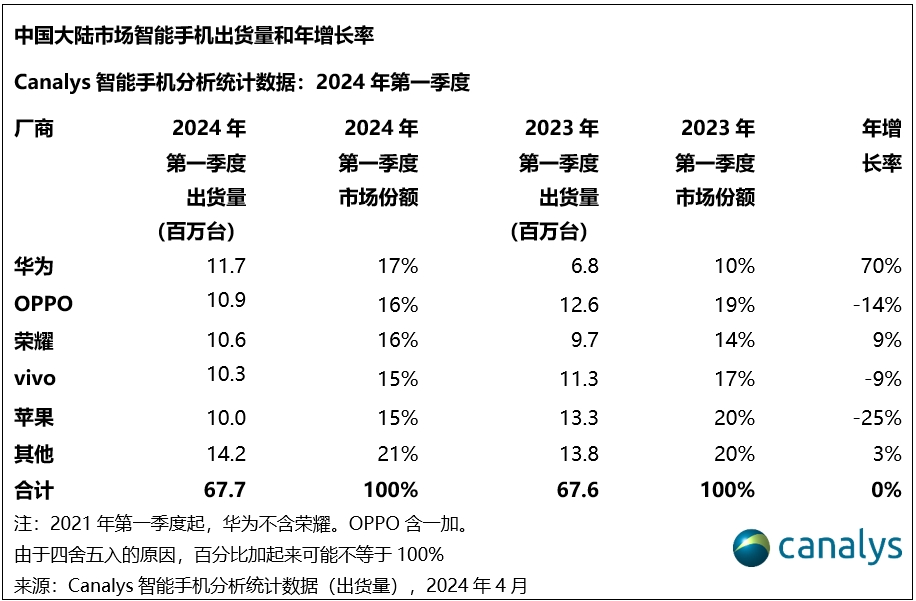

而小雷在翻阅Canalys的报告时发现,今年Q1,国内手机市场上TOP5排序分别为华为、OPPO、荣耀、vivo和苹果,其中vivo、苹果的市占率都是15%。换言之,相对友商而言,Q1小米在国内手机市场上的表现不是那么出彩。

(图源:Canalys)

除了销量和销售额,小米手机的毛利率也实现同比增长,从11.2%提升至14.8%。而且,小米手机的高端化策略取得了成果。Q1,小米高端手机的出货量占比达到了21.7%。按照小米自己的定义,高端手机指的是3000元及以上机型,基本都是旗舰和次旗舰产品。

另外,在中国大陆地区,小米在5000-6000元价位段的市场份额达到了10.1%,同比增长了5.8个百分点。不过,这是一个比较狭窄的价位区间,今年1-3月,处于这个价位段的小米机型主要就是小米14 Pro、小米13 Ultra等。当然,这一定程度上证明了小米14系列的成功。

简单总结下Q1小米手机业务的情况:

1.营收和整体销量大幅增长,海外市场表现亮眼

2.毛利率进一步增长,高端化策略取得一定成果

3.国内市场表现相对一般

“杂货铺”卖得好,IoT与互联网都赚翻了

小米三大核心业务之一的「IoT与生活消费产品」是一个非常庞大甚至有些杂乱的大品类,除了将智能家居类的产品囊括其中之外,平板电脑、PC、TWS耳机也被统计了进去。一般消费者常说到的米家杂货铺,基本都可以算到这个分类中去。

Q1小米IoT业务的营收为204亿元,同比增长21%。小米表示,IoT业务的增长主要源于平板、大家电和可穿戴产品的收入增加。

IDC数据显示,Q1小米在平板市场上的份额排名为国内第三、全球第五。今年Q1,小米销售的平板主要包括2月发布的小米平板6S Pro、去年发布的小米平板6系列,还有21、22年陆续发布的小米平板5系列,同时红米此前发布的几款平板也在Q1销售。

(图源:雷科技摄制)

总的来说,当前小米平板的产品线是比较完整的,实现了从低端入门到中端再到旗舰的全方位覆盖,并且形成了中低端主打性价比、旗舰凸显生产力属性的打法,在市场上获得了不错的反馈。Q1,小米平板出货量大幅增长92.6%、收入增长70.5%。

Q1小米大家电收入增长了46%,主要是因为空调、冰箱和洗衣机这三大品类实现了出货量增长。而电视、PC版块,营收同比变化不大。另外,Q小米可穿戴产品市场表现亮眼,Canalys数据显示,TWS耳机在中国大陆排名第一,可穿戴设备出货量同比增长了70%。此外,小米IoT产品的毛利率进一步增长,达到了19.9%。小米还透露,平板和可穿戴产品的毛利相对较高。

(图源:小米)

Q1小米的互联网业务营收从70亿增长到了80亿元,在总营收中的占比约为10%,相比手机和IoT业务有较大的差距。不过,互联网服务是小米的高毛利业务,Q1的毛利率进一步增加到了74.2%,这主要源自广告业务的助攻。而且,小米互联网服务业务在海外市场获得了突破,Q1境外互联网收入暴涨39%,达到了25亿元。小雷认为,小米互联网业务取得的增长,很大程度上受益于海外手机业务的成功开拓,海外用户数量的增加对互联网业务的助力是立竿见影的。

相比手机,IoT和互联网,都称不上是小米的绝对主力业务,它们基本可以视作是小米手机之外的打包起来的软硬件业务。但是,小米的IoT和互联网业务在持续增长,而且毛利率也在持续增加。

更重要的是,IoT业务是小米生态构建的关键,旗下形形色色的硬件产品都接入了米家,可以帮助小米触达海量非小米手机用户。而且,小米想要打造的「人车家全生态」,本质上就是将汽车、手机以及众多IoT设备联动起来,让服务和应用在不同的硬件产品上流转。

总体而言,小米的IoT和互联网业务,保持着稳定且相对健康的成长,并在为小米生态储备能量和贡献力量,未来在与对手竞争时,它可以转化重要的优势。

“AI手机”未出牌,硬件大本营稳固

毫无疑问,AI是当下全行业追踪的热潮,大模型、生成式AI相关的各类产品、功能与手机等硬件的结合也是目前业内流行的打法。相对而言,小米对AI的态度比较务实。在Q1财报业绩会上,卢伟冰直接表示小米不做通用大模型,他还认为当下的所谓AI手机,更多是对AI功能的包装,并没有成为一种全新的品类,也不会大幅影响整个市场大盘。

围绕AI,小米的主要策略是大力发展端侧大模型,同时与通用大模型合作。在小雷看来,对于AI,手机厂商的优势在端侧而非云侧。毕竟,和互联网大厂相比,硬件厂商在服务器、云端算力等方面都缺乏优势。而硬件端则是手机厂商的主场,它们拥有更强的控制权,发展端侧AI技术显然更有利。而且,高通、联发科等芯片厂商,都在持续提升芯片的AI能力,并且提供大量的端侧AI解决方案,手机厂商可以直接拿来部署、改造和使用。

随着AI技术在手机等硬件产品上的普及,对于设备的预测和主动感知能力将会进一步增强,这是AI未来能带来的用户体验的深刻改变,而头部手机品牌必然会加大在手机产品上部署AI能力、加速AI场景落地。据介绍,目前小米推出的AI应用已经有AI助手、AI输入法、AI写真、AI扩图、AI搜索、AI实时字幕等。另外,小米的AI不仅会用在手机上,未来在汽车、IoT产品上也会逐渐出现。由此可见,小米的AI打法,是利用自己的硬件优势,将其与功能、场景结合,给用户带来体验提升,从而构筑自己的竞争优势。

(图源:小米)

开头我们已经说过,Q1财报数据涵盖不到3月底发售的小米汽车的业绩。但作为小米当下最重要的新增业务,小米汽车的重要性不言而喻。因此,财报中,小米仍然花了不少笔墨来呈现小米汽车取得的成绩。具体来说,截至5月15日,小米SU7系列已累计交付了1万辆新车,6月的交付目标为单月超1万辆,全年目标为交付10万辆。

(图源:小米)

小米SU7系列自从发布以来,获得了极高的热度,产品也获得了市场的认可,取得了不错的销售成绩。小米成功杀入汽车行业,汽车业务有望成为小米最关键的增量。从小米集团整体的架构来看,雷军是小米汽车的掌舵人,而手机等原有业务则由卢伟冰负责。

手机仍然是小米当前的主力业务。不过,作为高度成熟的存量市场,小米很难从手机上获得爆发式的增量,因此手机业务的核心打法是持续执行高端化策略,以更高的营收、更高的利润来抵制销量的停滞。同时,小米以发展端侧AI技术等手段巩固手机产品的竞争优势。IoT业务则是小米生态链、软硬件生态布局中的重要一环,并且以多点开花的形式来帮助小米获得部分增量、完成手机之外的目标用户覆盖。

造车则是小米进入的全新领域,极有可能是小米未来十年的最大增量,它的成败决定了小米能否再踏上一层新台阶。至于小米汽车能否在初战告捷后持续取胜、小米许下的产能承诺能否实现,Q2、Q3乃至2024全年的财报数据,将给我们更真实的答案。

总的来说,小米的Q1财报仍然是一份较为出色的答卷,手机和IoT业务再度增长,夯实了硬件业务基础,支撑了「人车家全生态」,未来将持续为汽车业务提供助力。

来源:雷科技

原文标题 : 小米为何不做AI手机?高端化策略成功是原因之一

分享

分享

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论