BAT一季报揭露的趋势:中国互联网公司还能再度崛起吗?

图文 | 躺姐

就在上周,中国三家互联网传统豪强——腾讯、阿里巴巴和百度已经发布完毕各自的一季报,无论是从字里行间的叙述、数据呈现的趋势、还是业绩会上的表态,“反求诸己”已经成为这三家大厂一致的关键词。

梳理内部体系,从自身出发去寻找业务的增量,往往会被解读为增长到头、或是外部压力过大之下的受迫性手段,无论如何,都不太会被市场解读为太正面的消息;而在这次三家大厂的一季报中,我们看到了通过向内求索大幅改善边际效益的可能。

恰逢这三家公司中的两家股价处于历史的相对低位、一家在长期低估中刚爬上来不久,今年的一季报,正是一个绝佳的观察窗口。

01 阿里:重整旗鼓再出发

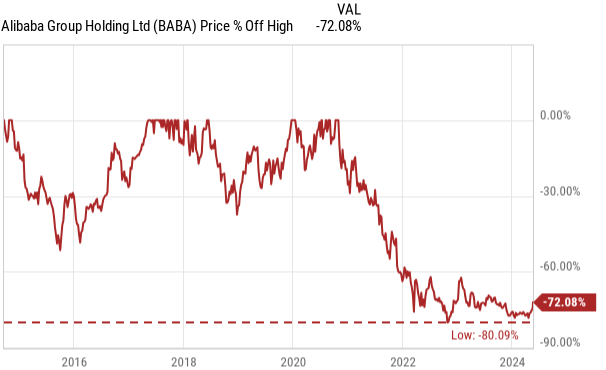

阿里巴巴,曾经是整个中概股的标杆,它是几乎所有的、特别是那些在海外的大型机构投资者,在考虑投资中国时都绕不过的存在。但这种地位,伴随着竞争者的崛起和监管风向的变化,和阿里的股价一道快速下落。

和巅峰时期相比,阿里的股价跌幅最深达到80%,目前在70%左右徘徊;同样,在经历了数次风波之后,阿里在电商领域的风头也大不如前,拼多多、抖音都是后来崛起的强力竞争者,在这些积极进取、市场份额飞速上升的竞争者面前,他们的颓势尽显,无论如何转变,都会被人解读成负面消息。

但事实,并不是如此。

在三家大厂中,阿里可以说是最晚进行变革的一个。在去年经历了前三个季度的波折之后,从第四个季度开始才算是正式确立了自己的方向。可从效果来看,两个季度的改变时间虽然不长,但在财报中能够明显观测出来。

今年一季度(即公司2024财年的第四季度,下同),阿里交出了一份超越市场预期的答卷。一季度营收2219亿元,高于分析师一致预期的约2200亿元,同比增长6.6%。其业务的绝对核心,淘天集团一季度营收932亿元,同比增长4%,特别是其GMV和国际数字商业一道,录得双位数的增长。

仔细观察淘天的数字可以发现,双位数的GMV增长、整体营收的增长,并没有明显牺牲掉利润。一季度淘天集团的经调整EBITA与上年相比降幅只有1%,至385亿元,在前述诸多增长的面前,这点程度的下降其实算不上什么。

至于整个公司自由现金流的下降,归因于对人工智能的投入,导致阿里云集团基础设施的资本开支大幅度上升,而这部分开支并不具备特别高的持续性而non-gaap净利润在这个季度的同比下降11%,也并不令人意外,去年一季度该指标的同比增速高达38%,对于阿里这种体量的公司而言,本来就是在疫情放开之下的意外之喜。高基数的影响之下,今年一季度自然会有一定幅度的收窄。

当然,净利润高达96%的同比下降,就更不需要介怀了。对于一家营收仍在中高个位数增长的公司而言,因为投资损益、薪酬等因素导致的净利润下降,并不会对公司整体的预期带来什么巨大的负面影响。

对于阿里来说,他们的“反求诸己”,就是在连续多年的迷失中,重新再读读马云的那句话——让天下没有难做的生意。说白了,作为一家电商平台,拥有堪称中国规模最大的电商用户和商家数量,淘宝天猫在精细化运营、挖掘整个系统潜力上其实还有很大的空间。

从去年四季度开始,淘宝天猫就对具有价格竞争力的商品供应、客户服务、会员体系权益和技术等领域加大战略性投入,旨在提升用户体验,从而提高消费者留存率,并提升购买频次。四季度的业绩证明了这些投入的正确性,因此他们在今年一季度淘宝天猫密集推出变革措施,继续加大相关领域的投入。

整体来看,在业务全面开始恢复的过程中,目前的美股不到19倍的市盈率仍然是非常便宜的。

02 腾讯:社交媒体巨头雏形

在最近一些中外投资机构的交流记录中,腾讯的热度明显是要超过另外两家大厂的,而从股价上看,他们估值修复的进度也要快得多。

但在我们看来,这一轮上涨和2020年以前还是有比较明显的区别,这一点,要从腾讯的估值锚点变化开始说起了。

腾讯是全球第一大游戏企业,也是最挣钱的游戏企业之一,这是其业务基本盘的基石。可以说,2023年以前的绝大部分时间,腾讯股价的增长都是由游戏来带动的,原因也很简单,包括中国在内全球互联网和游戏人口的飞速增长,以及腾讯顶级的投资眼光,让公司直接插上了腾飞的翅膀。

但头顶第一游戏企业的光环背后,他们的另一大核心价值其实是被长期忽略的。作为中国最大社交平台——微信的所有者,腾讯在中国移动互联网时代“基础设施运营商”的竞争地位,就像META一样,很难被挑战。

当然,市场忽略腾讯的社交属性价值点,也跟他们自己有关系。长期对于游戏收入的依赖,让腾讯没有太大的动力去挖掘微信的商业价值。今年一季度,微信和WeChat的合并月活用户已经达到了13.6亿人,同比和环比分别增加3%和1%,但在视频号等场景出现之前,腾讯似乎很难拿出什么应用场景,来盘活这些活跃用户的商业价值。

社交网络的价值,有两个方面的因素决定:一个是接入网络的用户数量,从这点来看,腾讯已经很难再找到什么明显的增长了;另一个就是让网络更加活跃,这意味着添加额外的服务、增加多元的场景,从而使其用户更有价值。更重要的是,在更加活跃的社交网络中获取利润,提升它的货币化效率。

今年一季度,腾讯整个广告业务的增长率达到26%,达到265亿元,占总收入的比例提升了3个百分点至17%;而从毛利看,广告带来的贡献更大,一季度同比增长66%至145亿元,毛利率则是42%,仅次于包括游戏、订阅等在内的增值业务板块(54%)。

促使广告业务飞速增长的原因不难看出,就是视频号、小程序和搜一搜等货币化效率高的场景快速成长。一季度,视频号用户使用时长增长超过80%,带货直播的生态得以加强;小程序中,非游戏小程序的日均使用次数实现双位数的百分比增长,游戏流水同比增30%;以及,在广告业务增长诠释中,提及的搜一搜广告业务增长等等。

在我们看来,腾讯的“反求诸己”,就是向过去不被重视也没有开发的内部场景挖掘,尽可能扩大微信这个平台对整个公司业绩的影响力。这些寄生在微信大平台内的货币化明星,正在改变传统市场对腾讯的估值逻辑,让高质量增长真正有了能够说服投资者的抓手。

而游戏业务作为腾讯的基本盘,“稳住”其实就够了。从去年底的《元梦之星》,到刚刚发布一天的《DNF手游》,这些在发布前被管理层多次提及、被机构着重关注的游戏,上线后的玩家和市场评价都不好;一季度的财报,甚至连《元梦之星》一个字都没有提。

在游戏方面,腾讯连续两次出现预期和实际的巨大偏差,已经不能再用“偶然”当做借口,而需要真正焦虑焦虑、反思反思了。当然,游戏业务的基本面仍然不错,短时间王者、绝地求生和英雄联盟都不太可能出现崩塌,投资者也不需要担心游戏收入出现大的滑坡。

整体看,腾讯在经历了一波大幅上涨之后,可能会有一段时间的调整和等待。等待市场认可腾讯在游戏大厂之后的另一个身份——社交媒体巨头。

03 百度:黎明前最是黑暗

在三家大厂中,百度是一季报发布之后,股价表现最差的一个。

实际上,在传统搜索市场已经趋近饱和的情况下,AI已经成为百度未来最重要的增长机会。由于技术和硬件层面相对美国的领先企业要落后一些,想要在大手笔投入AI的同时,还能在一季度保持自己的盈利能力和基本增长,已经是一件相当不容易的事情。

在很多机构分析师眼中,营收增速没有跑赢GDP,就会被归为“卖出”的那一类,但这个事情,对于百度来说其实没有那么重要。一个季度略低,不代表以后永远都会低,只要百度能够继续打磨生成式AI大模型技术,并在产品端有可靠的应用进展,想象空间就已经足够大了,并不需要担心他们短期的营收增速比不过GDP,在现实世界中,企业的增速是不可能每个季度都超过GDP的。

今年一季度,百度核心营收增长4%至238亿元,经调整EBITDA达到71.2亿元,同比增长2%;经调整EBITDA利润率高达30%,与去年同期持平。

如果只从经调整EBITDA利润率来看,百度核心虽比腾讯的43%要差,可也远高于阿里的14%。盈利能力改善的关键,是百度的广告业务。在去年一季度的高基数之下,资产更轻、毛利更高的在线营销业务在今年还能增长3%至170亿元。

同时,智能云业务的表现也相当不错。根据电话会的内容,百度智能云在本季度营收达47亿元,同比增长12%,并持续实现Non-GAAP盈利。值得一提的是,其中生成式AI贡献的收入比例达6.9%,且占比还在逐步扩大。

但从估值来看,百度以13倍的市盈率排在三家公司中的倒数第一,市场给于百度的估值,甚至都不像是对一家科技公司该有的那样。

现如今的百度除了是国内第一搜索引擎企业,也是国内AI大模型第一股,还是无人驾驶领域的领军者。这家公司的主营业务维持增长、盈利能力也在进一步增强、AI的应用场景大幅扩大,其实已经具备了预期反转的基本面。

需要强调的是,百度在2023年全面迈向人工智能时代之后,发布的文心大模型API日调用量已在今年4月达2亿次,去年12月时,该数据为5000万次;文心大模型日均处理Tokens文本也已达2490亿,推理成本降至原来的1%。

有技术实力做基础,应用场景的扩张也非常迅速。一季度,OPPO、vivo、小米等手机厂商均接入文心大模型API;更不用说,还曾在资本市场中与百度传出合作“绯闻”的苹果与特斯拉,尽管这些合作都没有正式的详细内容披露,但明眼人都清楚,这些国际大厂想要在中国的产品上线生成式AI或是自动驾驶,最佳的合作伙伴其实也只有百度。

再退一步讲,如果以上这些业务进展还不够凸显百度的价值,其实还有一个打磨超过十年的产品正处在爆发的前夜——自动驾驶。

在业绩电话会上,李彦宏表示,一季度,萝卜快跑为公众提供了约82.6万次服务,同比增长25%,全无人驾驶单量占比已超55%,并在4月份继续上升至70%,预计未来几个季度将快速上升至100%。据此,百度有望成为全球第一个实现Robotaxi运营盈利的科技大厂。

在我们看来,百度的“反求诸己”,其实就是把更多精力放在了产品和技术实力的打磨上。作为一家拥有技术基因的企业,他们在当前这个阶段,越是注重技术进步,越能够让市场真正重视他们,对公司的价值进行重估。

毕竟,在生成式AI的广阔蓝海面前,先发者的一切都不重要;能走下去才是最关键的。

04 结语

沉迷于盲目扩张,沉迷于万众追捧,沉迷于高谈阔论,这些景象已经彻底告别了主流叙事。市场不会再度尊重这样的企业,只会觉得他们好笑。

三家互联网大厂,也算是经历了沉浮,或早或晚体会到了世态炎凉,也纷纷开始走上“反求诸己”的路。在我们看来这并不叫保守,更不算犬儒,他们吃到了时代的红利腾飞,又是公开市场上闪亮的明星,自然也应该在时代变化的情况下主动求变。

任何时代,都只会奖励两种企业:要么,是那个慧眼如炬,站在时代风口上的;要么,是那个反躬自省,积极顺应时代变化的。以中国乃至全球的庞大体量,以上两点只要做到其一,就不愁扶摇直上九万里,再造一个腾讯、阿里或百度,甚至把这仨捆起来,都不是什么难事。

行有不得者,皆反求诸己;然后,等待他的就是“其身正而天下归之”。

声明:本文仅用于学习和交流,不构成投资建议。

原文标题 : BAT一季报揭露的趋势:中国互联网公司还能再度崛起吗?

分享

分享

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论