AI驱动换机周期下的苹果

在英伟达拆股后再创新高的这段大涨里,给英伟达供货的公司们也创下历史新高,例如代工环节的台积电、服务器部分的超威电脑和DELL戴尔,唯有3家能供HBM的海力士、三星、美光,以及架构端的ARM。

这些公司在美股各家科技巨头上调资本开支后,可以说是赚的盆满钵满,至少短期内的订单不用愁,硬件端的军备竞赛继续加速。但应用端层面发展的就不及硬件端那么快,除了ChatGPT的商业化做的好之外,大多数AI应用的盈利能力还是偏弱的,还未出现一家能提供大量用户的应用端入口,而近期市场预期应用端能做好的是投入AI最晚的苹果。

一、苹果ALL IN AI,博弈换机大周期

在两周前,苹果推出了AI相关的Apple Intelligence计划,该技术指的是在iPhone 16系列开始,将在手机内植入AI大模型,一部分技术来源于苹果自身研发,也就是原先的SIRI,而另一部分技术需要合作伙伴来共同提供。

在宣布AI计划后,立刻吸引了ChatGPT、谷歌的Claude、Meta的Llama,以及Perplexity等大模型申请与苹果合作,苹果在两日内涨超10%,再创历史新高。

大涨的主要原因是苹果加快执行AI计划,市场都很认可苹果做好产品的能力,加上科技股都在大涨,AI计划成为催化剂。

另一点,虽然苹果是全力投入AI最晚的科技巨头,但苹果拥有手机行业里最高APRU的用户群体,付费能力强的用户群体恰好是大模型公司最需要的,所以苹果在AI应用端付费上有不小的想象空间。根据预测,若苹果在发布会上的AI功能实装到新机型上,有望对iPhone能达到5-10%的销量拉动。

两点叠加,以致于外资博弈苹果在嵌入AI大模型后,能够驱动更多消费者的换机需求,也有助于手机厂商提高定价,增厚利润率。例如,带有AI大模型的三星S24 Ultra价格从上一代的1199美元提高到1299美元,而后续也可以推出更多需要订阅付费的AI功能。

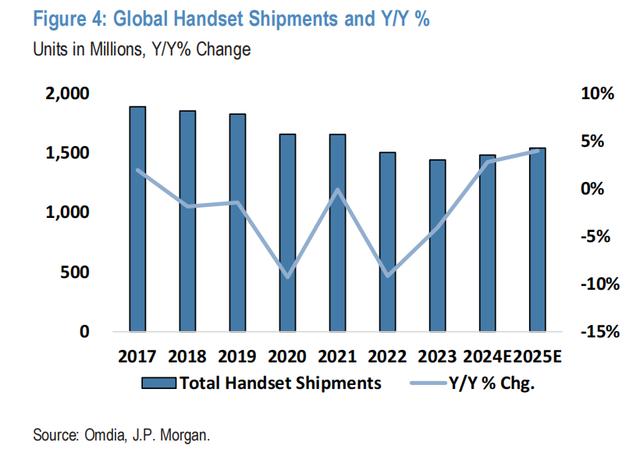

小摩认为,在全球手机经历出货量连续3年下跌后,今年是全球出货量重回增长的拐点,而在苹果嵌入大模型后,明年全球出货量将再增长5%。

其中,小摩预计明年AI手机占智能手机的份额将从今年的13%增长至28%。预计今年苹果将占全球AI智能手机市场的50%以上,之后随着AI手机的更广泛普及,苹果在AI手机的市场份额会有所下滑。

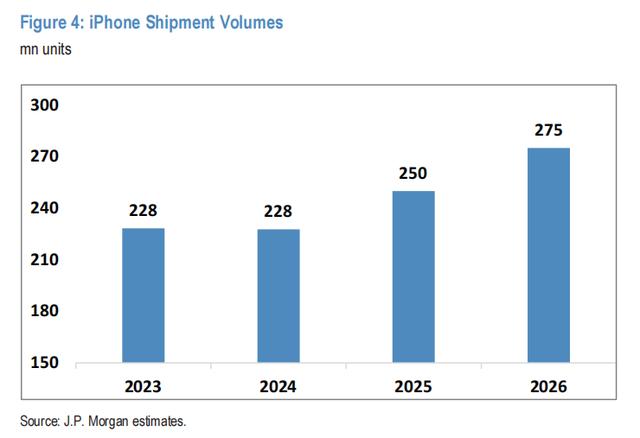

小摩预计苹果在25/26年的出货量将达到2.5亿部/2.75亿部,而23/24年是2.28亿部。小摩上调的原因是AI手机会拉动最大的中国市场和北美市场的销量。

同时将25/26财年EPS提高至8.1美元和9.69美元,市场此前对EPS的预期是7.26美元和7.64美元,并上调苹果的目标价至245美元,按明年盈利预测计算,对应约29倍PE。

外资认为2023-2024年苹果在中国区的下滑,主要是因为华为自制芯片的重新回归,而从明年开始,全球智能手机市场的份额将取决于各家在高端AI手机上的进展。外资认为基于苹果在应用端的优势,明年华为份额将下滑,三星份额持平,而苹果的市场份额重回增长。

这里值得一提的是,苹果做好产品的能力毋庸置疑,但应用能否顺利落地,这中间可能会与监管方产生些争议,可能会阶段性的影响股价,即例如FSD能否顺利推出一样。

假设苹果在中国区提供的AI大模型与海外版不一样,加上华为也有可能推出自家的AI大模型手机,那中国区的销量表现可能没那么乐观。因为此前就传出苹果的国行版本可能与百度进行合作,或是与国内其他大模型商合作,若真像传闻这样,那苹果在中国区的大模型竞争力会受到影响。

另外,苹果表示由于的监管问题,暂时无法在欧洲市场推出AI功能。并且苹果在发布会上提到,融入AI后的Siri新功能要到明年才会出现,而这些功能最初仅限提供美式英语版本,其他地区的用户都被排除在外。

除了监管问题,全球智能手机的出货量走出周期拐点,重回慢增长是行业共识,而这轮基于新技术拉动的换机周期,哪家厂商的应用体验做的更好是关键。

二、为了AI,暂时放弃了Vision pro

在换机周期的逻辑下,苹果股价创出历史新高,但从估值上看,远期市盈率为30倍PE,在上一轮制裁华为拉动的换机周期时,远期市盈率最高去到33倍PE左右。

由于上述提到的,AI落地监管和竞争激烈的问题仍在,苹果未来增长的确定性是不及其他科技股的,以致于苹果在股价创新高后,市场对210-220元的价位分歧并不小。当然,苹果的回购金额是大幅领先于其他科技股的,至少提供了个不小的安全垫。

市场上也有观点对AI拉动苹果换机周期是不认可的。以macOS桌面版的ChatGPT为例,这也是一种苹果和OpenAI的合作,但实际上对于Mac的出货量毫无帮助。

重点在于合作后推出的AI服务,能否具备独特的竞争优势?

例如,与苹果合作的大模型厂商,必须是与苹果是独家合作,否则只是通过接入大模型的方式合作,那其他手机厂商也可以效仿,但似乎也很难要求OpenAI只和苹果一家合作。更有可能的合作方式是,苹果设计好应用,实际推理靠合作方的大模型和算力。

值得注意的是,苹果推出AI计划的同时,也调整了Vision Pro头显设备的产品策略。

目前Vision Pro已发售近半年时间,虽然一开始的测评体验挺震撼,但后续对于更多用户来说,Vision Pro仍然是一个非常贵的产品。在刚发售时,国内大约要5-6万人民币才能买到,而近期国内版本快发售了,定价大约要2.5-3万元左右。

即使Vision Pro自带的空间体验不错,但出现了与目前AI发展同样的问题,就是应用端没有出现一个杀手级的应用程序,再加上原先定价就非常高,即使之后价格大幅削减,也难吸引更多消费者买。

基于用户使用率不佳,今年Vision pro的出货量从原先的70-80万台减少至40-45万台。

并且,苹果计划推出定价更低的头显设备,预计代号名为Apple Vision,未来售价预计从2500美元降低至1500-2000美元。有可能会取消EyeSight显示屏,取消从外部显示用户眼睛的功能,并且可能使用配置更低的芯片,降低头显内与现实结合的视觉效果。

苹果计划在向用户普及低价版本后,再继续发展高端的Vision Pro,预计新一代的Vision Pro要等到2026年。不过,若低价版本是降低用户体验换来的,那即使最低售价来到1500美元,售价仍然较Meta的头显设备贵了3倍左右。

三、结语

所以,即使头显设备硬件端体验不错,但应用端无法带来与之匹配的生态系统,那最后在高定价之下还是白搭。

在科技巨头都为AI保持巨额投入的环境下,未来苹果在AI上的投入肯定不会小,而苹果在今年就已经放弃了维持多年的造车计划,刚推出的Vision Pro又令市场失望,之后能否在一遍加码AI投资的同时,继续养着短期内难以实现回报的AR/VR设备?

基于这些担忧,目前市场认为当下30倍PE估值是合理的,至于再往上看到近几年最贵的33倍PE,就要看大模型融入手机的速度如何了,毕竟其他手机厂商也在做同样的事情。

原文标题 : AI驱动换机周期下的苹果

分享

分享

发表评论

登录

手机

验证码

手机/邮箱/用户名

密码

立即登录即可访问所有OFweek服务

还不是会员?免费注册

忘记密码其他方式

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论