即将被小弟超越,运营商会哭晕吗

备受通信圈关注的《2019年通信业统计公报》终于在2月底对外公布了。虽然有些姗姗来迟,但是报告的数据并未超出人们的预期,用惨淡来形容真的一点都不过分。这个惨淡还仅仅是通信行业自身纵向对比,如果在与相关联的互联网行业相比较,运营商估计会哭晕在厕所。

一、保持较高增速,互联网公司增长势头不减

工业和信息化部公布的《2019年互联网和相关服务业运行情况》显示,我国规模以上(指上年度互联网和相关服务收入500万元以上的企业)互联网和相关服务企业(以下简称互联网企业)完成业务收入12061亿元,同比增长21.4%。这是自2013年以来连续7个年度中的第6个超过20%的营收增长。

虽然今年年初因为疫情的影响,多数行业都遭遇了增长困境,但是在互联网+的大概念下,在各种非接触“宅经济”的推动下,互联网行业受到的影响较其他实体行业较小。阿里、京东等电商,腾讯、网易等游戏都在1月份取得了较好的增长。因此,2020年互联网行业仍将大概率保持不错的增长速度,并且其营收大概率将超过运营商,毕竟运营商的年度营收增量太小了。

从2013年不到3400亿元的营收规模到2019年超过12000亿元,增量规模超过8600亿元,年均增量1400亿元,最近的年份增量在持续接近2000亿元后,终于在2019年成功超越,创建了行业增长的新里程碑。未来随着总量规模的持续扩大,年度增量也将大概率持续创出新高。

二、得益于监管层叫停血拼,运营商摆脱了负增长噩梦

混改后的中国联通与腾讯合作于2017年推出腾讯王卡。自此三大运营商为了赢得竞争优势而竞相推出各种名头的不限量套餐产品(百度圣卡、阿里宝卡等等)。伴随着监管层强力推行提速降费和用户的第二卡槽热情,三大运营商开始了不限量套餐的竞相降价扩容销售。通信市场上的热情被点燃,移动电话用户在超过人口总量之后又于2018年出现了新一波高速增长,并且增长态势延续到2019年。

可以说,2018年用户DOU的飙升与提速降费有关,也与不限量套餐的大量低价推广有关。然而由于不限量套餐导致的流量的超低价甚至低于成本价销售直接让流量业务的增量不增收。囿于相互的信任程度,通信行业内靠三大运营商自己已经难以停止流量的负效竞争。此时监管层出手强力推动三大运营商下架不限量套餐,并要求停止负效营销。

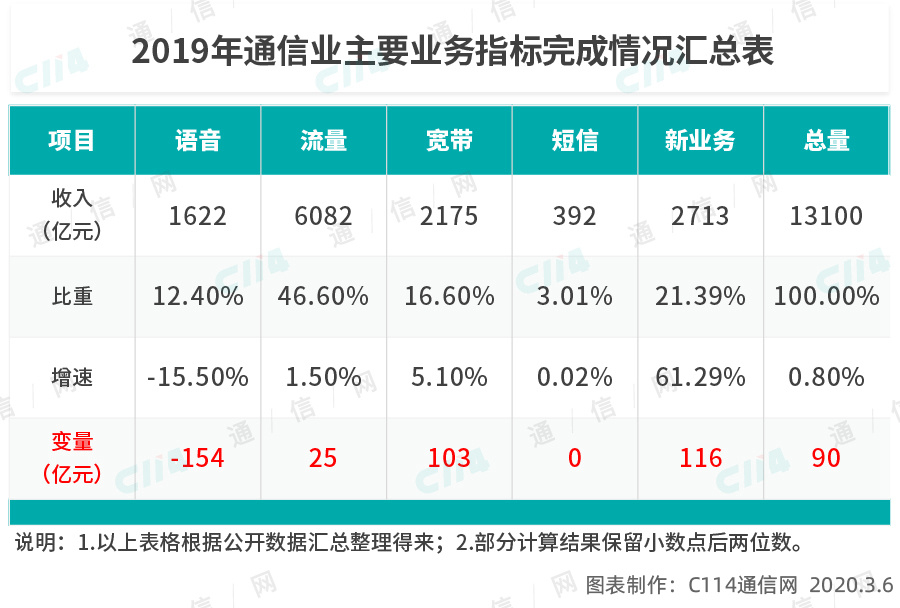

实际上运营商的经营走势在接近负增长之后,从2019年下半年开始逐步反弹并取得了全年增长的成就。如果没有监管层的强力介入,2019年三大运营商的营收必然是负增长。原因也非常简单,有兴趣的读者可以从工业和信息化部公开一季度和二季度的通信行业公布营收走势进行推算。有了监管层的强力介入,运营商的营收不得实现了逆转,而且还有90亿元的增量。

对关注资本市场的读者来说,还有一个利好消息,那就是运营商的净利润将大概率同比增长。公开报道的新闻显示,中国联通初步测算2019年归属上市公司股东的净利润约为49.8亿元人民币,同比增长约22%,但是其同步预期2019年移动主营业务收入预计比2018年有所下降。一增一降的背后其实是监管层强力推动运营商大规模削减营销费用的结果。虽然中国移动和中国电信尚未公布盈利预期,但是大概率将是增长的。

三、站在了时代潮头,互联网小弟风生水起

回溯互联网行业发展几个重要时间节点,有助于大家更好地推测互联网行业未来发展趋势,也有助于大家更好地定位运营商的基础性地位。

2013年12月我国正式颁发4G商用牌照,自此开启了互联网行业高速发展的闸门,各种移动APP应用如雨后春笋开始了野蛮生长之路。从2015年开始,监管层持续强力推行提速降费,逼迫运营商不断放水养鱼支撑互联网企业快速发展,自此造成了两个行业营收一增一减的剪刀走势。

从2017年下半年开始,并在2018年达到白热化,运营商竞相低价扩容销售不限量套餐,在叠加提速降费影响后,进一步激发了移动电话用户、3/4G移动宽带用户增长,也同步促进了流量消费,既为互联网企业输送了大量成熟用户,又进一步凸显了营收一增一减的剪刀走势。

监管层虽然于2019年强势叫停了不限量套餐,但是各种固网宽带早已深入亿万家庭用户和千万企业用户,各种WIFI加速了对移动网络的替代。2019年移动流量消费总量并未如曾经那样实现超高速增长,即便有移动电话用户、4G用户的大规模增长。

运营商聚拢的身份证用户基本上全部输送给互联网企业,因此未来即便不考虑运营商用户的增长,互联网公司也可以自娱自乐,因为其基础用户规模已经足够大,而且即便流量单价不会继续降价也不会给互联网企业造成致命性打击,毕竟各种WIFI已经触手可及了。即便没有5G,互联网企业也可以活得很潇洒,只是基于5G的创新将被迫停滞。

四、面对沉重的建设维护负担,运营商早已哭干了眼泪

从3G开始,社会进入移动互联网时代。从4G时代开始,移动互联网深刻地改变了人们的生活方式。运营商作为信息化通道的提供者,秉承“网络是通信企业生命线”的理念,不断加大基础网络建设投资,在快上更快、宽上更宽上持续发力,既奠定了运营商自己发展的基础,更为互联网企业飞速发展提供了基础条件。

然后运营商不得不面对通信制式更新换代不断加速的窘境,而且期间更是伴随着建设回收期不断被拉长的尴尬局面。当前,运营商除了不断加大对5G的建设投资,而且还有持续投资建设维护4G网络。大规模的投资建设并未给运营商带来预期的营收。

运营商2019年流量业务仅仅增收25亿元,远远低于语音业务营收缩减的125亿元,即便这期间有用户增长、有流量业务量超过70%的增速。实际上,从2014年开始,运营商就已经深深感受到互联网公司的威胁。虽然中国移动曾经高呼并要求更变流量收费政策,奈何未被监管层重视,也未得到同行的积极响应。因此从某种程度上讲,运营商今天的窘境是技术发展的必然结果,而且在收费政策不变之前也是不可避免的。早已掉泪的运营商,眼泪早已哭干了。

虽然运营商还在不断挣扎,苦苦追寻曾经无比辉煌的过去,但是我们需要提前调整对通信行业的定位和预期。即便5G来了,运营商也不可能从根本上改变自己越来越基础的社会职能定位。因此,与其做梦想要回不去的过去,不如积极期待可以在未来多分一杯羹。(作者:杜建民)

分享

分享

最新活动更多

-

6月26日立即报名>> 【在线会议】是德科技 AI驱动的超高速传输测试分论坛

-

7.30-8.1马上报名>>> 【展会】全数会 2025先进激光及工业光电展

-

免费参会立即报名>> 7月30日- 8月1日 2025全数会工业芯片与传感仪表展

-

精彩回顾立即查看>> 【线下巡回】2025年STM32峰会

-

精彩回顾立即查看>> 【线下会议】OFweek 2024(第九届)物联网产业大会

-

精彩回顾立即查看>> 【线下论坛】华邦电子与莱迪思联合技术论坛

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论