2021年中国电线电缆行业市场规模与竞争格局分析

当前的中国电线电缆市场已经成为了全球第一大市场,产能、产量与需求量都以处于全球领先位置,这也包括有中国上万家电线电缆企业满足了国内外的线缆产品需求。但是同时也带来了负面效应,大量的中小电缆企业在中低端产品中的激烈竞争,扩大规模、低价竞争等竞争策略逐渐形成电线电缆行业的恶性循环。

电线电缆行业主要上市公司:目前国内电线电缆行业的主要上市公司有亨通光电(600487)、中天科技(600522)、宝胜股份(600973)、远东股份(600869)等。

本文核心数据:电线电缆行业销售收入、中国线缆行业最具竞争力企业榜单、全球各地区电线电缆行业市场集中度、中国电线电缆行业市场集中度、代表性企业平均营业收入和平均利润总和、代表性企业平均毛利率。

1、全球最大的市场 领先的工业配套产值

近年来,随着中国电力、石油、化工、城市轨道交通、汽车以及造船等行业快速发展和规模的不断扩大,特别是电网改造加快、特高压工程相继投入建设,以及全球电线电缆产品向以中国为主的亚太地区转移,中国电线电缆行业市场规模迅速壮大,电线电缆制造业已经成为电工电器行业二十余个细分行业中规模最大的行业,占据四分之一的比重。

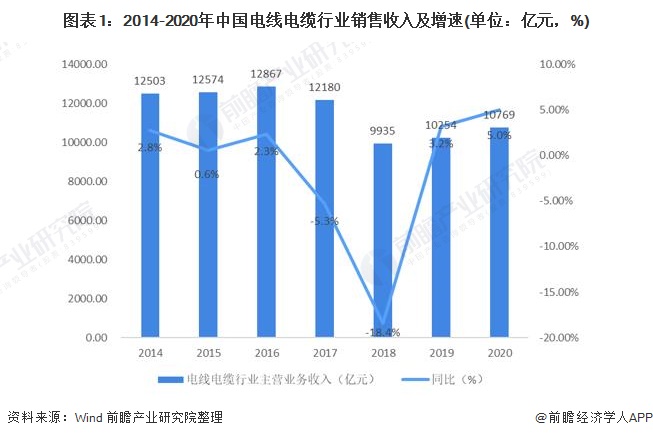

根据Wind数据显示,近年来我国电线电缆行业规模扩张有所放缓,2015-2020年我国电线电缆销售收入总体呈波动变化的趋势。由于近年来我国宏观经济疲软和制造业去产能的影响,电线电缆行业一度出现规模下滑,并在2018年达到低谷,达到0.99万亿元。随着我国对新能源等投资的加快,电线电缆行业开始缓慢复苏。2020年电线电缆销售收入达1.08万亿元,同比增长5.02%。

在电线电缆细分市场方面,电力电缆和电气装备电缆市场需求处于前列。2018年电力电缆市场规模占比为36%,电气装备电缆占比为20%,裸电线为和绕线组合计31%。由于我国2019年与2020年对于海上风电装机进行补贴,新能源汽车需求的崛起,轨道交通等基础建设的快速发展,电力电缆和电气装备电缆在需求端有了较大的增长。

前瞻初步预估,2020年电力电缆约占总电线电缆规模的39%,电气装备约占总规模的22%,裸电线和绕线组合计占总规模的28%,通信电缆较2018年下滑1个百分点,占比为8%。

2、市场空间广阔 外资与国内企业同台竞争

从竞争格局上看,电线电缆行业可以分为三个阵营:第一阵营是以耐克森、比瑞利、古河、日本住友电工等为代表的国际知名企业,规模较大,技术先进,在高端市场上竞争优势明显;第二阵营是在国内电缆行业中处于领先地位的龙头公司、以及在某些产品领域内占有一定垄断优势的企业,如宝胜股份、亨通光电、中天科技、青岛汉缆、浙江万马等;第三阵营是为数众多的其他规模较小的区域性中小企业。总体来看,快速发展的中国市场、较低的制造成本吸引了中外线缆制造商,现已形成共同竞争的局面。

与此同时,在国内本土企业竞争方面,近年来本土企业呈现“强者恒强,弱者更弱”的态势。一些重点企业,如亨通、宝胜、中天近年来一直保持非常强的增长势头,连续过年入选中国线缆行业最具竞争力企业20强,根据中国电器工业协会发布的《2020年中国线缆行业最具竞争力企业20强》名单显示,亨通集团、宝胜股份、中天科技分别位居榜单前三。

3、市场集中度低 未来的激烈竞争仍将继续

发达国家的电线电缆行业经过多年发展,特别是面对原材料价格波动,小企业逐渐退出市场,产业集中度大幅提高,美国前10名线缆制造商(如通用、百通、康宁、南线等)占据了市场份额的70%左右;日本7大线缆企业(如古河、住友、滕仓、日立、昭和等)占市场份额的65%以上;法国五大线缆企业(耐克森、新特等)包揽了法国市场的营业额,占据了法国市场份额90%以上。而中国整个电线电缆行业集中度极低,CR10约为18%。

前瞻根据中国电线电缆行业销售规模,结合行业本土企业电线电缆产品销售收入进行分析,2020年,我国电线电缆行业CR5为12%,CR10约为18%,CR20仅为23%,行业的市场集中度较低。

4、线缆企业主营业务规模已形成不同梯队

通过分析电线电缆行业上市企业经营情况借以窥探整个行业的经营情况。目前,我国电线电缆行业上市公司有20余家,前瞻选取了12家电线电缆行业上市公司中2020年电线电缆收入占营业收入80%以上的代表性上市企业,并按照电线电缆收入规模的不同将上市公司分成4个梯队,每个梯队选取了3家代表性企业。

如下图所示,当前我国的电线电缆企业就营收规模而言已经开始分化,形成了不同的竞争梯队。这12家电线电缆行业上市企业基本情况如下:

5、线缆企业营收持续增长 利润开始滑坡

从营业收入来看,2016-2020年,上述12家电线电缆行业代表性上市公司的营业收入总和持续上升,2020年上述12家上市公司营业收入总和为1232亿元,同比增长7.37%,增速较2019年有所上升。从利润总额来看,2016-2020年,上述12家电线电缆行业代表性上市公司的利润总额波动变化,总体利润总额于2018年后出现一定幅度的下滑,2020年上述12家上市公司利润总额总和为29.33亿元,同比下降28.06%。

总体看来,2020年受疫情影响,行业的营业收入保持了正向增长说明行业有一定程度的复苏,但利润总额出现了较大幅度的下降,主要由于远东股份因公司经营原因出现大额亏损脱离行业,综合来看,行业经营效益开始复苏,形势向好。

6、线缆企业毛利率相对稳定 总体表现良好

从毛利率来看,2016-2020年,上述12家代表性上市公司中除宝胜股份和通达股份外,其他公司的毛利率基本在10%以上,整体上来看2017-2019年,这12家上市公司的平均毛利率呈现上升的趋势,2019年,平均毛利率达18.03%,表明行业的盈利能力良好。

整体看来,行业的毛利率水平不算太高,尤其是近年来,行业中参与者数量增加导致价格竞争加剧,行业的利润空间持续压低,加之原材料市场价格波动较大,毛利率也受到相应影响。2020年,受疫情影响,平均毛利率出现下降,为17.25%。总体看来,行业的盈利能力有待增强。

更多数据请参考前瞻产业研究院《中国电线电缆行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究院交流互动。

来源:前瞻产业研究院

分享

分享

最新活动更多

-

6月26日立即报名>> 【在线会议】是德科技 AI驱动的超高速传输测试分论坛

-

7.30-8.1马上报名>>> 【展会】全数会 2025先进激光及工业光电展

-

免费参会立即报名>> 7月30日- 8月1日 2025全数会工业芯片与传感仪表展

-

精彩回顾立即查看>> 【线下巡回】2025年STM32峰会

-

精彩回顾立即查看>> 【线下会议】OFweek 2024(第九届)物联网产业大会

-

精彩回顾立即查看>> 【线下论坛】华邦电子与莱迪思联合技术论坛

-

6 意料之外的EDA

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论