美团最新财报:学拼多多的低价,遇到阿里的“账面压力”

出海是美团在市场上“广度”的探索,但能拉长国内和海外共同“长度”的核心,还要属美团的最高战略“科技+零售”。

作者:吕鑫燚 李梦冉 编辑:鹤翔出品:零售商业财经 ID:Retail-Finance

在本地生活赛道竞争趋于白热化的当下,参战的美团找到了最趁手的兵器:低价驱动增长;出海“再造一个美团”。

6月6日,美团(3690.HK)发布2024年第一季度业绩报告,该季度,美团实现营收733亿元,同比增长25%;经调整溢利净额74.88亿元,同比增长36.4%。营收与利润双增,美团基本盘依旧稳健。

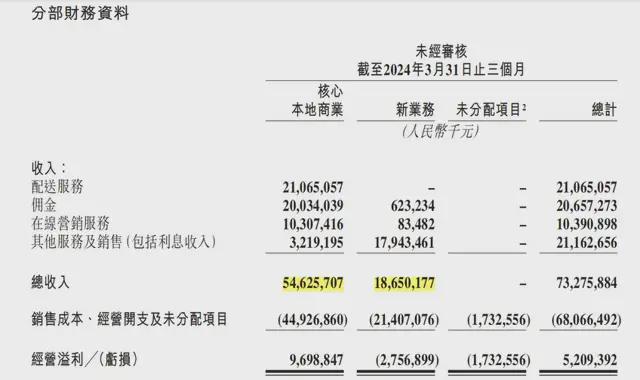

图源:美团财报

财报中最亮眼的数据为核心本地商业分部的收入以及即时配送交易笔数,前者同比增长27.4%,后者同比增长28.1%。此外,新业务分部亏损由去年同期的50亿元收窄至28亿元,经营亏损率改善至14.8%。

但值得注意的是,本地商业的增长是依托于低价撬动单量,低价或许能换来一段时间内的订单量增长,但也会蚕食该业务的利润率。

财报显示,核心本地商业分部的经营溢利由2023年第一季度的94亿元增长至2024年同期的97亿元,经营利润率由22.0%同比减少4.2个百分点至17.8%。经营利润率下降主要是由于餐饮外卖及美团闪购的平均客单价下降、交易用户激励以及推广增加。

盈利增长但利润率出现下滑,可见,在美团打出价格力之际,虽博得了声量,但也造成短期账面承压。

由此可见,低价虽然是突围利器,但也是双刃剑,美团尚未找到单量增长和利润率的平衡点。这也不难理解,为何在国内基本盘尚未完全稳健之际,美团又转身进军海外,以寻找更多业务“广度”。

01 以低价撬动单量 经营利润率承压

美团本季度增长“功臣”仍是基本盘——核心本地商业分部。财报显示,该业务收入为546亿元,较2023年同期增长27.4%。

不变的是基本盘“扛大旗”,变的是美团在基本盘里讲了一个新故事——低价。

首先,美团在财报中表示:配送服务及佣金的收入增长主要是由于交易笔数的增加导致交易金额的大幅增加,部分被餐饮外卖及美团闪购业务平均客单价下降所抵消。

这表明,虽然整体收入增长但细化到客单价来看,是呈下降态势的。其次,在财报中美团还着重突出“拼好饭”和“神枪手”两大业务。

图源:美团财报

无论阐述财报数据,还是对外传递业务成绩,美团都在释放夯实价格力的信号。不过从经营利润率的下滑来看,低价这条路,美团还能健康地走多久,仍是个未知数。

从拼好饭业务来看,2020年美团开始试点拼好饭业务,最初定位为面向下沉市场的低价外卖产品,如今已进入包括一二线城市在内的全国大多数市场,是美团尝试“低价外卖”的重要举措。

拼好饭的逻辑为:平台和商家协商价格后,以“套餐+拼单+统一配送”的方式,撮合商家、用户、骑手,以用户集中下单、商家集中出餐、骑手集中送餐的流程,满足消费者对低价的需求,并降低商家和骑手的运营成本。

此外,商家在拼好饭获得曝光的途径,就是上线更低价格的产品,以获得平台流量扶持。美团还限制了最高价和餐食的最低规格,进一步保障平台低价话语权。

此举可以看做成,美团逐步在站内建立起一个“拼多多”。

据交银国际估算,2023年,拼好饭的日均单量尚在300万左右,占美团外卖整体日单量的6%;援引外部消息,今年一季度,拼好饭日均单量已迅速增长至500万,接近2023年四季度美团餐饮外卖日均订单量5700万单的10%。

除了拼好饭外,美团还在“到家”场景中孵化了“神枪手”,以直播间、独立入口处抢兑换券的形式,将低价渗透到美团各个下单场景。据「零售商业财经」观察,以gelato品牌野人牧坊为例,其神枪手兑换券最高可优惠26元。

拼好饭、神枪手是服务于“到家”场景的低价,也是美团加强用户粘性提升复购率的“钩子”。但以低价撬单量,美团绝不只做了这一件事,在更激烈的战场“到店”场景上,美团已经打出一套组合拳。

图源:美团APP

先从整体视角来看,到店团购业务上,美团构建了“特价团”、“限时秒杀”(美团/大众点评)、“爆团团”(直播间)、“美团圈圈”(小程序)等多元化优惠策略,以满足不同场景、不同用户群体的低价需求。

至此,美团在站内各个场景均推出了低价策略,这一低价打法的结果也已通过这份远超预期的成绩单得到证明。不过,低价打法虽能建立起整体的价格优势,但过于分散且“到家”和“到店”相对独立,难以释放协同价值。

美团也意识到了这一点,今年以来不断向更融合的生态走去。

一方面,美团将此前只覆盖“到家”的“神会员”体系延伸至“到店”,建立起整体的会员体系,促进两大场景融合。使消费者实现交叉消费,从一个业务板块转化到另一个业务板块。

另一方面,美团在内部不断调整组织架构,最终将“到家”和“到店”组织融合。在内部就形成一股力量,来加强自身优势。

美团CEO王兴在电话中就今年以来的架构调整表示,未来,组织重组将不仅是寻找更广泛的市场,也不仅是针对某个特定业务,而是从整体角度来审视公司,思考各业务板块之间如何实现更好的协同效应。

以低价为内核,不断融合场景,美团正在扩大基本盘的竞争优势。这是未来美团难以撼动的护城河,也是发力第二条增长曲线的唯一前提。

03 再造一个美团

除了在基本盘侧找新故事外,美团还在市场侧讲了新故事,试图在海外复制出一个美团,以多元化市场布局的方式,提高整体抗风险能力。

美团出海的故事,最早发生在2023年5月。彼时,美团在中国香港推出全新外卖平台KeeTa,将香港作为出海业务的起跳板,逐步延伸至沙特。财报会上,王兴还透露道,美团已经在研究欧洲和东南亚市场。

据Measurable AI统计,自2023年5月登陆香港以来,美团香港外卖品牌KeeTa单量市占率持续提升,到今年3月餐饮外卖市场份额,已经达到44%,当地另外两家外卖平台Foodpanda、Deliveroo的市占率分别为35%、21%。

图源:网络

美团短时间迅速打败香港本土外卖一跃成为榜首的原因,似乎又离不开价格战。

目前香港外卖主打高端市场,客单价为180港元,是北京的三倍多。面对更广泛的下沉人群,外卖渗透率低,市场依旧空白,而美团正是瞄准了这里。

为了降低用户门槛,扩大用户规模,美团主要采取了两个策略:一是推出平价外卖“一人食堂”;二是给新用户“十亿激赏”补贴,300港元下单运费减免等,用低价激活场域,培育用户的“外卖习惯”和“低价心智”。

在香港取得成功后,王兴也坦言:经过一年的测试,香港外卖业务的进展为集团的海外扩张增加了很大信心。美团也正式启动出海战略,将出海第一站定在了沙特。

前不久,美团在 LinkedIn 和中东招聘平台 Bayt.com 上发布招聘信息,岗位涉及BD、市场营销、骑手增长、用户运营、及第三方合作伙伴管理等。

目前美团在沙特的动作尚未有明确落地信号,但其要在沙特大干一场的态势已经遮盖不住了。

实际上,出海是美团在市场上“广度”的探索,但从整体来看,能拉长国内和海外共同“长度”的核心,还要属美团的最高战略“科技+零售”。

在最新财报中,本季度美团研发投入依旧保持在50亿元,同比保持稳定。

图源:美团财报

进入互联网下半场,王兴认为“要从用户需求驱动,转向用户需求和核心技术双轮驱动。”

自2021年,美团宣布“零售+科技”战略后,美团无人机、自主搭建的超脑系统等为美团发展提供新的增量。而如今,美团AI外卖助手“米鲁”也悄然上线。

美团在科技领域的探索步步深入,AI小助手米鲁也在提高用户点餐效率、优化用户体验的同时为商家带去流量,提高商家经营效率。

出海和科技的两步走,让美团在夯实基本盘的同时,又有了不一样的增长故事。

03 结语

近些年一直在内容、效率、质量方面下功夫的美团,又将目光放在了“低价”处。

现在的市场“回归用户”仿佛成了各大企业的主旋律。在这一季度中,拼好饭、特价团购、神抢手等业务的突围,也是美团基于低价对用户的回归。

极致性价比是市场大势所趋,“科技+零售”是时代未来方向,出海是向上攀爬的必经之路。美团这一步棋,不仅“走”稳了投资者的心,也“走”强了美团的实力与地位。

原文标题 : 美团最新财报:学拼多多的低价,遇到阿里的“账面压力”

分享

分享

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论