无线通信模组行业6家A股上市公司比较式解读

02

六龙在渊

【1】移远通信:高速扩张的全球蜂窝物联网模组龙头

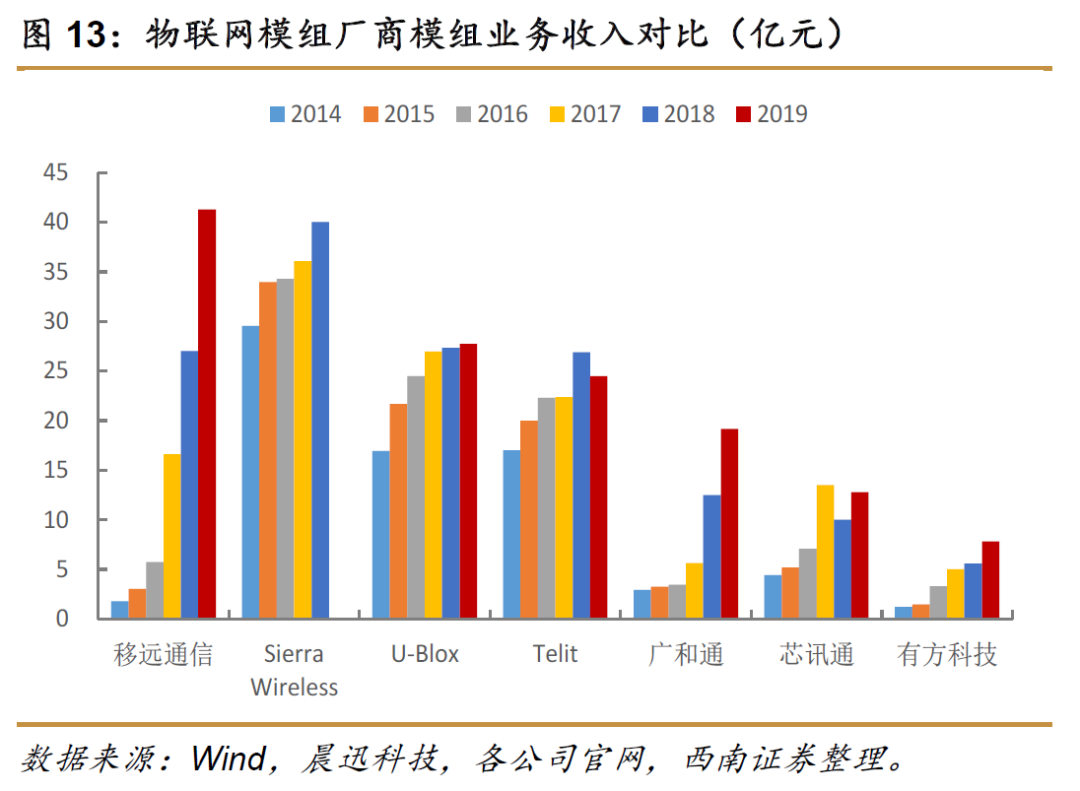

移远通信2010年成立,在业内起步较晚,但是扩张极快,每年收入增长基本都超过50%,2015年市场份额便跃居全国第一,2019年在A股主板上市,同年模组业务营收超越加拿大Sierra Wireless,勇夺全球桂冠。

(1)产品基本涵盖物联网所有细分市场,5G时代准备充分待放量

移远的产品包括几乎可以涵盖物联网所有细分市场的应用,各产品线新产品也层出不穷。2019年公司的4G LTE模组、NB-IoT模组、2G模组、3G模组、GNSS模组、WIFI模组、5G模组分别实现收入24.3亿元、6.6亿元、5.1亿元、3.6亿元、8464万元、2442万元、232万元,收入占比分别为59%、16%、12%、9%、2%、1%、0.06%。4G模组是公司目前的主流,5G虽然还没什么业务收入,但是移远早已领头布局5G多领域的模组,截至2019年底,就拥有20多个行业逾200家客户。

首先,19年7月公司IPO上市募投的资金也用于建设5G蜂窝通信模块产业化平台,建设期3年,建设完成后刚好迎来5G模组真正的爆发期,预计此平台可以实现年平均收入12.7亿,年平均净利润1亿。

其实在19年初,移远就推出了全球首批5G Sub-6GHz模组RG500Q和RM500Q,并参与了GTI 5G 2.6GHz端到端产品的全球首发,中国移动的5G笔记本“鸿鹄”计划移远通信也与高通、微软、联想等产业链大佬共同加入,深入合作,目前RG500Q与RM500Q已经可以支持5G CPE、5G蜂窝笔记本电脑的稳定高速率连接。

不仅是中国移动,公司和三大运营商的合作都十分紧密,如2020年参与中国联通的5G模组内外场测试工作,支持中国联通5G +MEC网络天津港、山西钢铁等多个5G示范项目。

车联网模组自然不能落下,移远通信已有能力生产包括5G、C-V2X、4G、GNSS(全球导航卫星系统)、WIFI等技术的车规级产品。V2X即车联网,vehicle to everything,涵盖V2V(车对车)、V2P(车对行人)、V2I(车对基础设施)、V2N(车对网络),C-V2X就是蜂窝车联网,可应用到ADAS、车辆安全驾驶、自动驾驶、智能交通系统中去。截至2020年8月,移远的车规级模组与超过60家主流Tier1供应商合作,并已经集成在全球25家车厂的车型中。

(2)“直销+经销”,价格战方式扩张

移远的业务众多,客户十分分散,针对不同细分行业采取的销售模式也不同,因此自身直销和第三方经销都有所涉及。销售区域也被分成了中国区、欧洲区、亚非拉区和北美区,实现及时的本地化销售与后续服务,渠道在日渐完善中。

移远采取全球扩张进取的战略,侵略如火,靠的主要还是价格优势,也因此目前净利率较低。2019年公司营收增长了52.87%,但是净利润却同比下降18%,从年报看,毛利率由18年的20.41%升至21.15%,变化不大,而销售费用增长63.62%,管理费用增长75.72%,研发费用增长121.05%,导致净利率低,利润下降。

不过,今年前三季度,营收同比增长47.4%,利润同比增33.84%,有所回暖。长期看,已经成为行业老大的移远,毛利率、净利率双升应该是不难达到的。

(3)研发能力出众,自建产能锁定中长期竞争优势

移远的核心研发主要依靠从其他国际无线通信模组巨头挖来的拥有丰富经验的人才,研发能力强大,在上海、合肥、佛山、加拿大温哥华、塞尔维亚首都贝尔格莱德五处建立了研发中心。

国内的模组公司的产能大多外包,而移远则越来越倾向于自建产能。在IPO募投资金用于建设5G蜂窝通信模块产业化平台后,2020年10月,移远又发布定向增发预案,拟以公开发行股票的方式募集资金11亿元,其中8.5亿元拟投资建设位于常州的全球智能制造中心。

这一项目建设期1.5年,共计20条无线通信模组自动化智能制造生产线,将形成年产无线通信模组9000万片的生产能力,测算可实现年营业收入49.2亿元,利润1.5亿元。建成后与原有合肥制造中心的产能叠加可以覆盖移远大部分产品销量。

自建产能我认为是极好的选择,尤其是中长期优势将大幅度显现。

一方面,自建的制造平台对于产品质量的控制会更放心,有利于提高生产效率和一致性性能,提高快速交付能力,也不惧怕代工厂可能出现的某些风险,保证产能正常供应;

另一方面,外包产能的下降可以减少公司之间的消耗,使得成本控制有望更加精进,提高毛利率;

并且,公司内部的制造人员能在早期参与到新产品的开发过程中,提供可制造性、可测试性、可维护性的建议,完善产品设计的可行性,大幅缩短研发周期,或可实现移远质的飞跃。

(4)股权激励力度大,公司上下拼劲十足

移远实际控制人是钱鹏鹤,占公司总股本合计23.78%。钱鹏鹤1972年生,目前正值壮年,历任浙江华能通信发展公司生产部副经理、杭州摩托罗拉手机有限公司测试工程师、中兴通讯上海手机事业部项目经理、希姆通信息技术(上海)有限公司事业部研发副总经理、上海移为通信技术有限公司总经理等职位,通信行业经验极其丰富,2010年10月至2015年9月,担任移远有限执行董事,2015年9月起担任移远通信董事长和法人。之后2016-2019年移远营收年复合增长93.19%,从中国第一一跃成为世界第一,充分展示了钱鹏鹤的能力。

移远的股权激励力度很大,16年和17年对公司高管和核心员工做了三次股权激励,总共占股本达到9.23%,将员工利益和公司自身绑定,上下一心。

(5)未雨绸缪,长期的商业模式探索

长期的发展是很难预料的,市场上一般认为云服务平台和云生态体系是未来模组行业的转型趋势。

移远在这方面的布局依然走在行业前列,其QuecServ可以提供IOT混合定位服务、IOT设备数据接入服务、蜂窝流量及连接管理服务、远程固件升级管理服务、云服务接入开发套件等一系列解决方案,还拥有云服务平台QuecCloud以及结合模组产品线打造的一系列云服务解决方案,同阿里、腾讯、Google、Amazon等均有合作,尤其是推出的内嵌阿里AliOS Things操作系统的模组,可以提供高速接入云端的能力。

【2】广和通:深耕大颗粒物联网模组

广和通1999年成立,已经在无线通信模组行业深耕22年。他的毛利率非常亮眼,2014-2019年间,广和通平均毛利率为26.52%,而行业其他公司毛利率常年仅在20%左右。2020年前三季度,移远通信、日海智能、有方科技、美格智能、高新兴毛利率分别是20.34%、16.42%、18.71%、21.85%、26.13%,广和通则高达29.70%,独领风骚。

毛利率为什么这么高呢?

我认为主要在四点,第一点是与英特尔的亲密关系让广和通基带芯片成本较低;第二点是拥有优质的大客户资源,并以直销为主降本;第三点是在PC端、智能POS机、车联网这几个物联网大颗粒细分领域进行深耕并树立核心优势,大颗粒领域指的是蜂窝模组年需求量超过1000万片的物联网下游应用市场;第四点是海外客户占比高,19年境外营收已逼近六成。我们一个个来了解下。

(1)英特尔亲密伙伴,芯片成本较低

2014年广和通成为英特尔唯一战略投资的物联网无线通讯模组厂商,一度位列第三大股东,虽然2018和2019年减持后英特尔已退出十大股东之列,但是两者一直保持紧密的合作,因此广和通大量的基带芯片成本较同行较低。

(2)大客户战略,直销为主,抬高利润率

广和通几个业务的客户都是其业内的龙头,如PC端的惠普、联想、戴尔,百富环球、Ingenico、惠尔丰等POS机名企,还有车联网领域的大众、PSA等。销售采取的是直销为主、经销为辅的模式,2019年直销比例为71.1%。直销不仅很适合深度绑定下游大客户,提供更优质的服务,还可以减少和经销商分享的利润,提高毛利率。

大客户战略与直销模式的结合,完美诠释了,让广和通避开了价格战,成为少有的既能做大业务规模,又能维持较高毛利的公司。

(3)大颗粒业务其一:PC端

广和通的业绩从2017年开始步入快车道,营收连续三年同比超过50%,PC端的发力功不可没。

2017年初,广和通定义了L850高速LTE无线通信模块产品,通过LTECAT9技术架构、3CA载波技术,在30*42mm的PCB上,集成了全球24个LTE频段,完美实现了One World One SKU(SKU意思是Stock Keeping Unit,可理解为最小单位)的理念,应用于PC端具备强竞争力。

惠普、联想、戴尔这三家巨头在PC电脑市场份额超过60%,而它们全都是广和通的通信模组合作伙伴,另外,谷歌、微软也与广和通有相关合作,足见其在PC市场的强大统治力。

(4)大颗粒业务其二:智能POS机

我们知道,智能POS机未来将主要采用Cat 1模组,而根据美通社的报道,广和通在2020年4月26日宣布其推出的L610 LTE Cat.1模组继成为国内首款通过电信运营商测试认证后,又连续通过CCC、SRRC、NAL三项认证,成为国内唯一具备量产出货资质的Cat 1模组。并且L610 LTE Cat.1模组采用的是国产紫光展锐芯片,基于紫光展锐物联网芯片平台春藤8910DM开发,成本偏低。

POS机市场马太效应比较明显,前十名厂商常年占据市场份额70%以上。广和通与头部厂商百富环球、Ingenico、惠尔丰、新国都、新大陆等都有较紧密的合作,供货关系畅通,已经跻身世界智能POS机龙头地位。

因此在智能POS机的Cat 1模组上,广和通具备认证优势、先发优势、成本优势、客户优势,非常有机会机会在此领域与同行拉大差距。

(5)大颗粒业务其三:车联网

POS机与PC领域模组支撑了广和通近几年优异的业绩,而未来中长期,预计车联网将逐渐扩大在广和通的占比,成为助力广和通未来发展的第三把利剑。

在国内,广和通战略投资亿咖通旗下的西安联乘,占股40%,主要作用是为广和通的车规级通信模组和车载终端应用提供供应链支持。同时,借助亿咖通,广和通也成功打入长安、长城、吉利等国内整车厂的模组供应链。

更为关键的布局在国外。广和通于2020年11月19日公布了其参股49%的子公司锐凌无线对于Sierra Wireless车载业务标的资产交割完成的公告,正式大举进入车载领域。Sierra Wireless前面提到过,在2019年移远开始称霸之前,他连续数年蝉联全球无线通信模组的桂冠,而如今却在国产厂商冲击下进行转型,剔除模组业务,将其车载前装模组出售给广和通。

Sierra Wireless的车载前装模组业务已经积累了15年的行业经验,交付了超过一千万个车载通讯模块,安装总量全球第三,其客户包括大众集团、PSA标致雪铁龙集团及FCA汽车公司等一流整车厂。

广和通的此项收购将使自身快速立足车联网,还可借助Sierra Wireless的渠道加大自身与优质客户的合作,有望将其4G/5G车规模组广泛销售到整车厂的ADAS 高级驾驶辅助系统、C-V2X系统、车载信息娱乐系统、车载终端、5G智能天线等应用中,深入挖掘车联网业务。

(6)海外客户营收占比逐年走高

海外市场对产品性能要求相对较高,产品的价格也比较高,毛利率通常比在国内销售高出10%-20%。

广和通自2015年开始就积极地开拓海外市场,相继在欧洲、美国、印度、中国台湾等国家和地区设立子公司和办事处,认证工作也进展顺利,目前已经通过全球主要运营商的认证以及80多个国家的准入。

从海外营业收入占比更有说服力,16年广和通海外客户营收占比20.92%,17年占比27.79%,18年占比49.31%,19年占比59.95%,超越国内客户,这在国内厂商中独树一帜,真正可以称之为国际化企业。

(7)NB-IOT业务与MaaS云平台

除了前面提到的三大业务,在NB-IOT模组广和通也有大进展。2020年7月其宣布推出的新一代NB-IoT模组MC905,搭载移芯EC617国产芯片,支持B1/B3/B5/B8/B20/B28丰富的主流频段和R14协议版本,集成度高,网络兼容性比普通NB-IOT模组还要强。

大多数国内NB-IoT模组售价为15-20元,国外为25-30元,而广和通的MC905售价低至9.9元,高性价比预计能够帮助广和通在窄带宽模组市场中取得巨大优势。广和通自己则声称MC905 NB-IoT模组可于2020年8月底规模送样,9月底规模量产,那么今年此项业务的真正放量将带来大量的营收,我们拭目以待。

MaaS,即Module as a Service,模组即服务,是2019年6月广和通推出的一项战略,同移远类似,希望通过建立云平台为客户提供定制化的解决方案,这种过于长期的转型方向难以判断。

分享

分享

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论